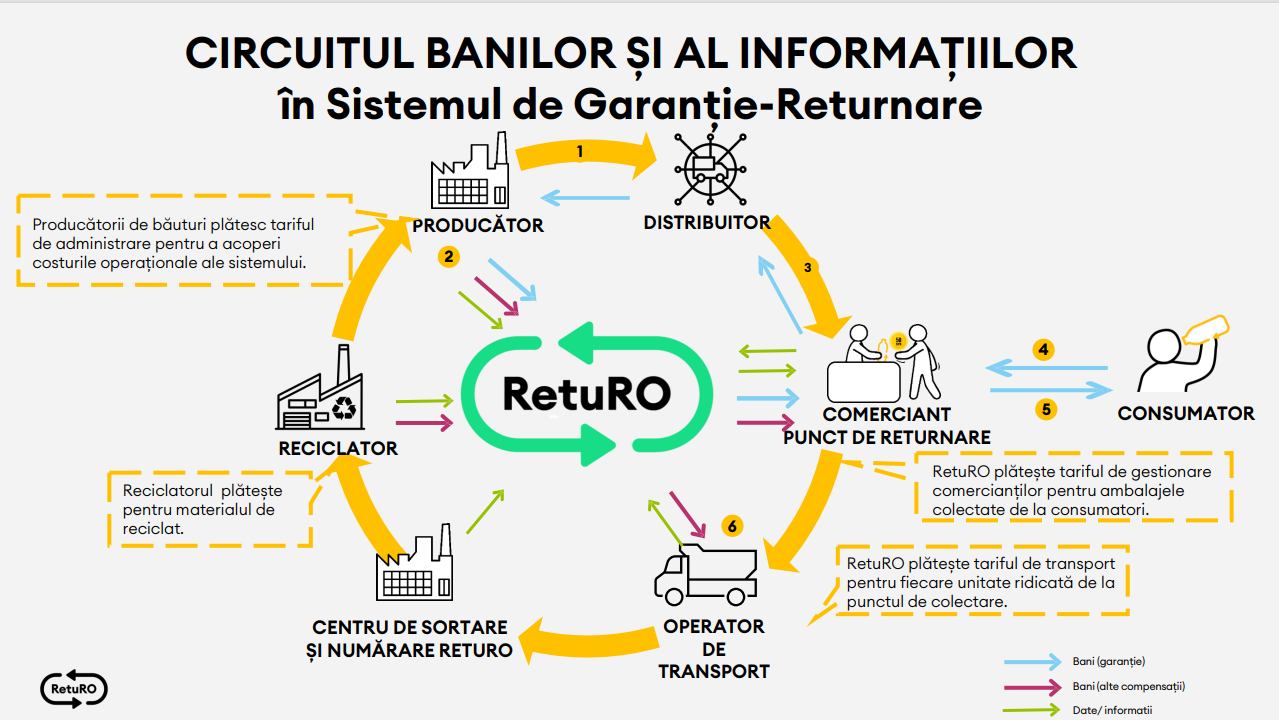

SGR (Sistemul de Garanţie-Returnare) este un mecanism prin care diferite părţi implicate în lanţul producător-consumator-reciclator organizează un sistem de returnare a ambalajelor de unică folosinţă sau reutilizabile, cu ajutorul unui stimulent financiar numit garanţie.

Administratorul sistemului SGR este RetuRO Sistem Garanţie Returnare S.A. (RetuRO Sistem Garantie Returnare (returosgr.ro)), înfiinţată de către asociaţiile reprezentative ale producătorilor de băuturi şi ale comercianţilor. Ulterior, compania a adoptat în acţionariat şi statul român, prin Ministerul Mediului, Apelor şi Pădurilor.

Sistemul devine activ începând cu data de 30.11.2023, conform HG 1074/2021, publicată în Monitorul Oficial nr 955 din 06.10.2021.

Sistemul garanţie-returnare va gestiona plata unei garanţii de 0,50 RON la cumpărarea unei băuturi (apă, băuturi răcoritoare, bere, cidru, vin, băuturi spirtoase) în ambalaje nereutilizabile din sticlă, plastic sau metal. Pentru a fi identificate uşor, produsele care vor face parte din sistem vor fi marcate cu un logo specific.

În schimbul ambalajului, consumatorul va primi înapoi, pe loc, valoarea garanţiei plătite iniţial, sub formă de cash, voucher sau transfer bancar.

Ce este foarte important de reţinut: nu este necesară prezentarea bonului fiscal şi nici ca respectivul produs să fi fost cumpărat din locaţia respectivă.

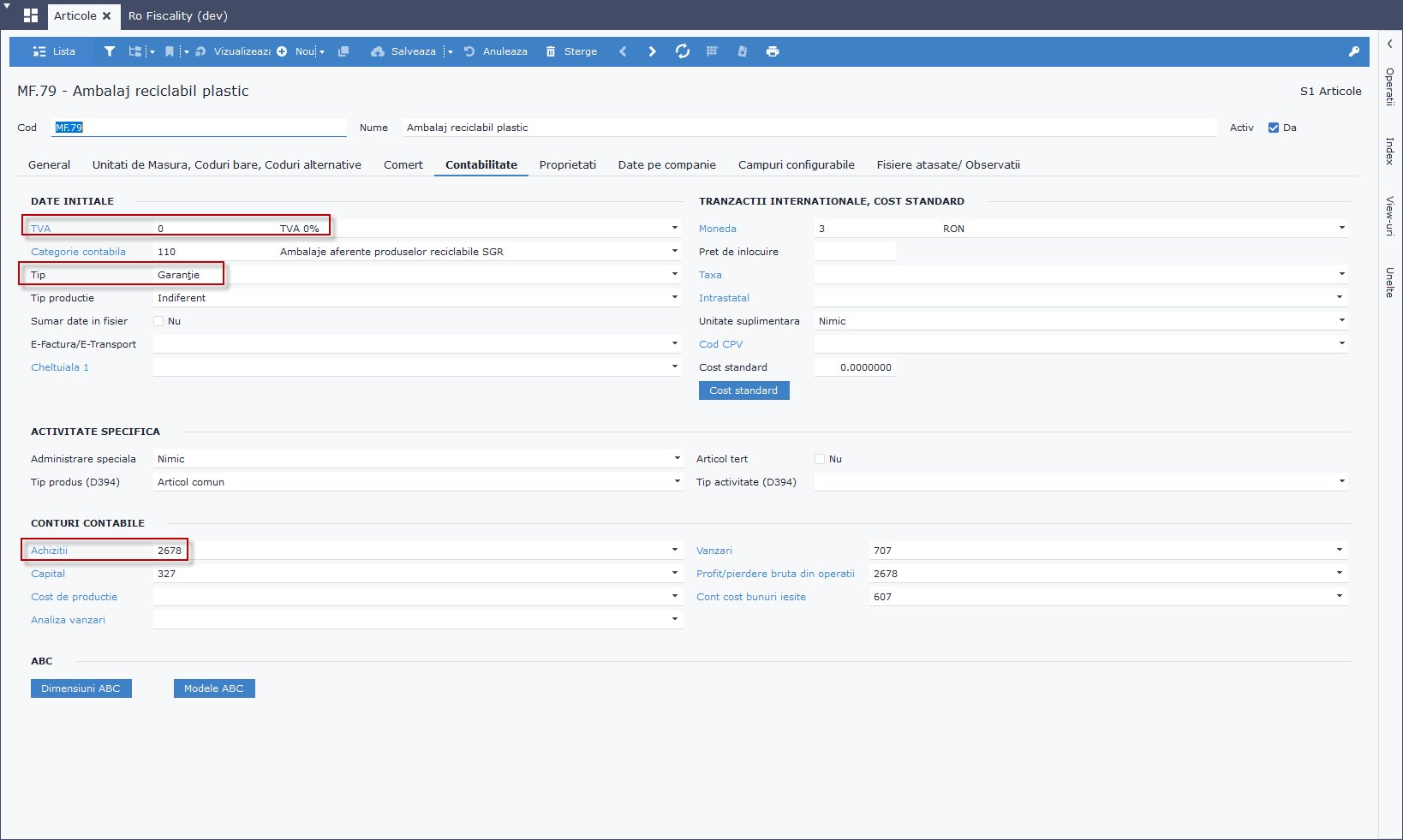

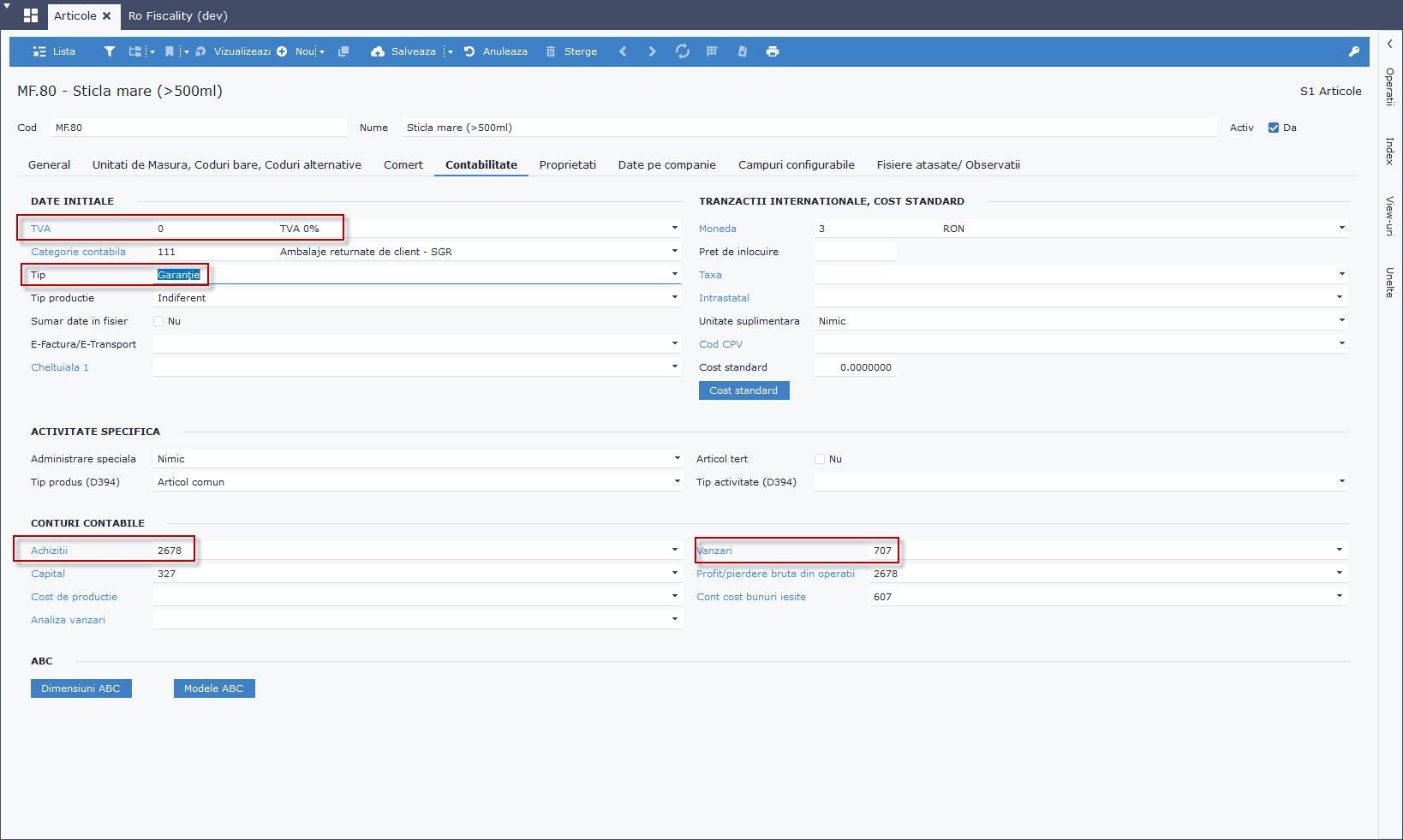

Ambalajele din plastic, sticlă şi metal aferente produselor reciclabile se definesc în nomenclatorul de articole cu următoarele caracteristici:

Exemplu ambalaj reciclabil plastic

Atenţie ! Pentru fiecare tip de ambalaj trebuie adăugat un articol distinct în nomenclatorul de articole. Exemplu: ambalaj reciclabil platic, sticlă şi metal.

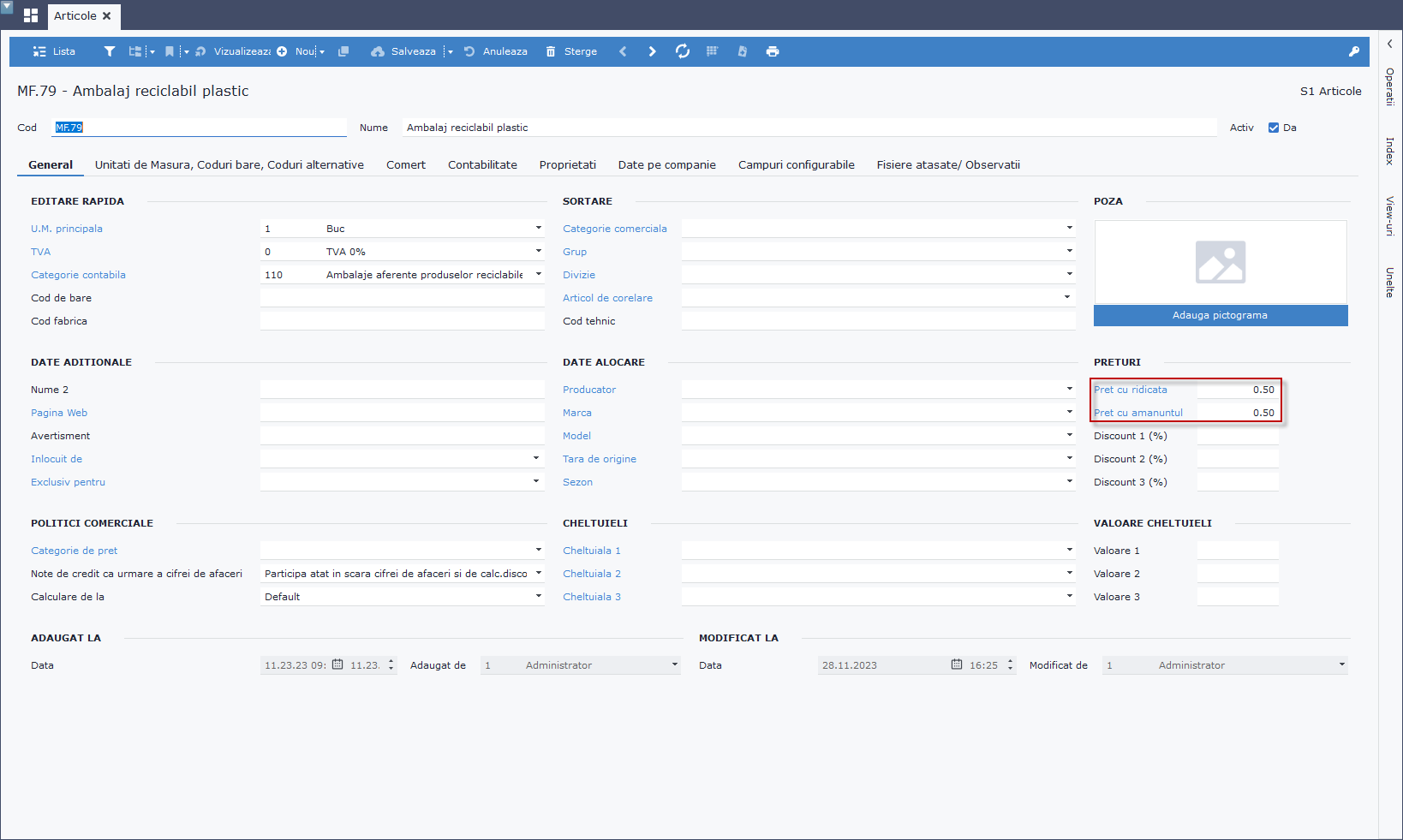

Articolele care sunt parte din sistemul RetuRO trebuie să aiba următorele setări:

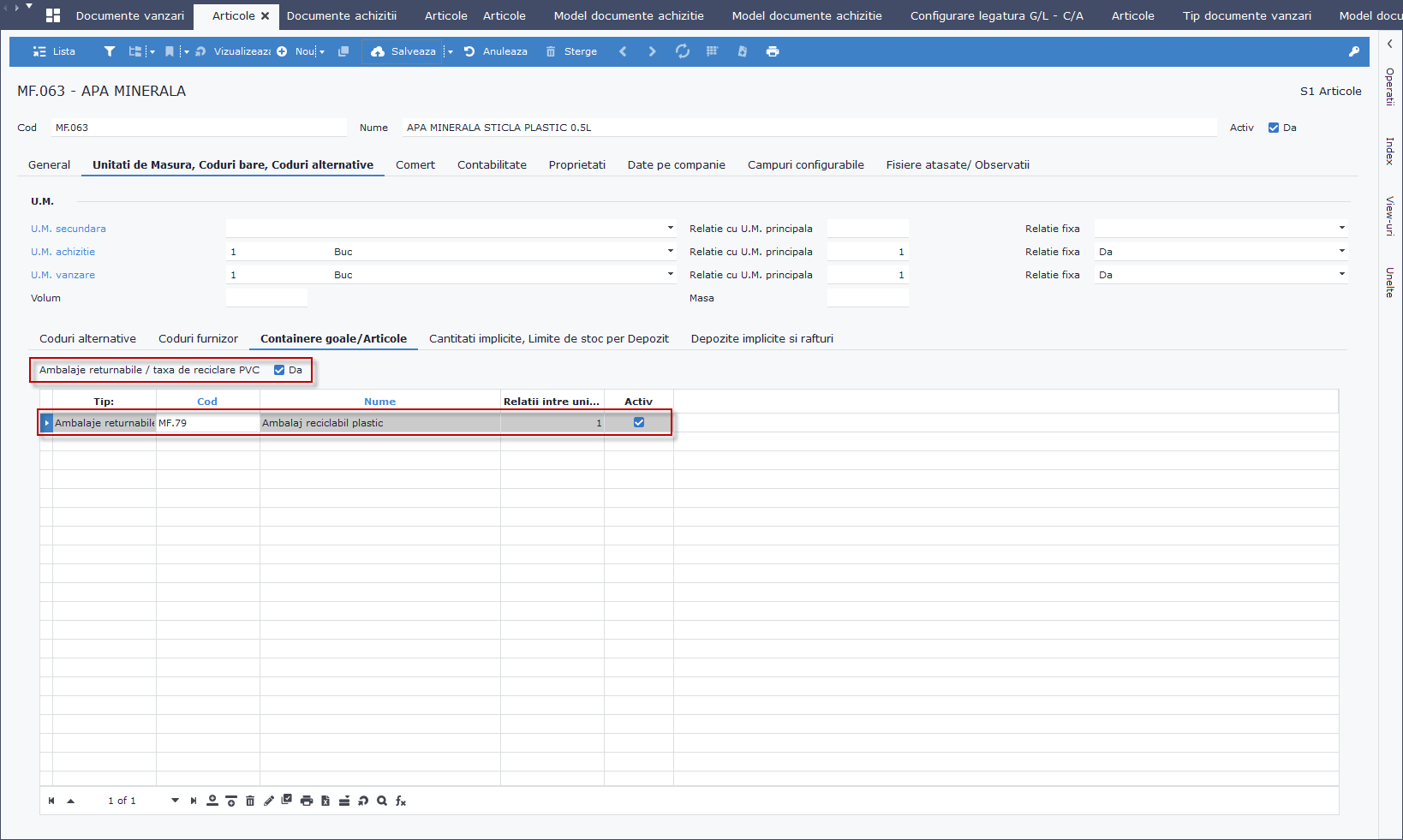

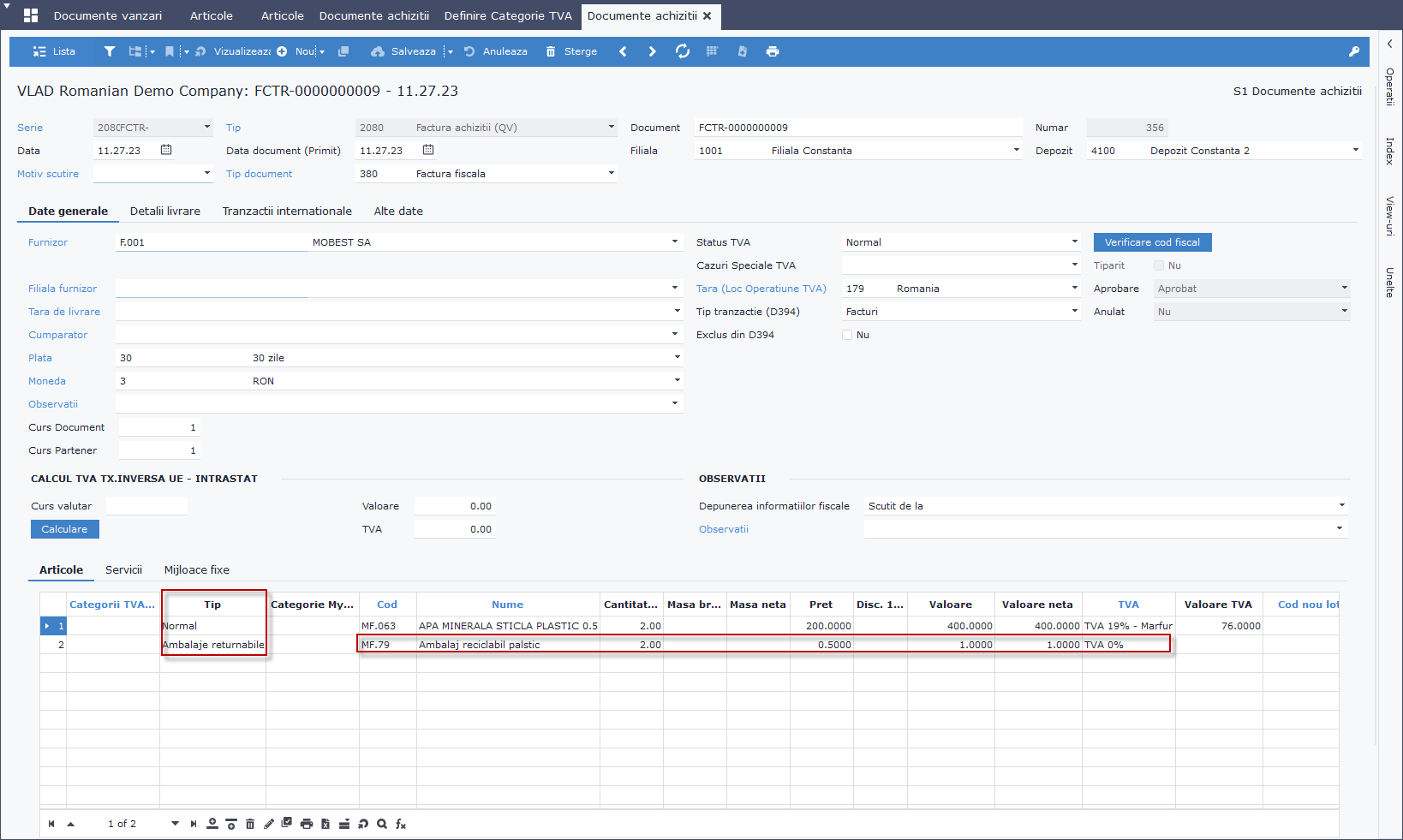

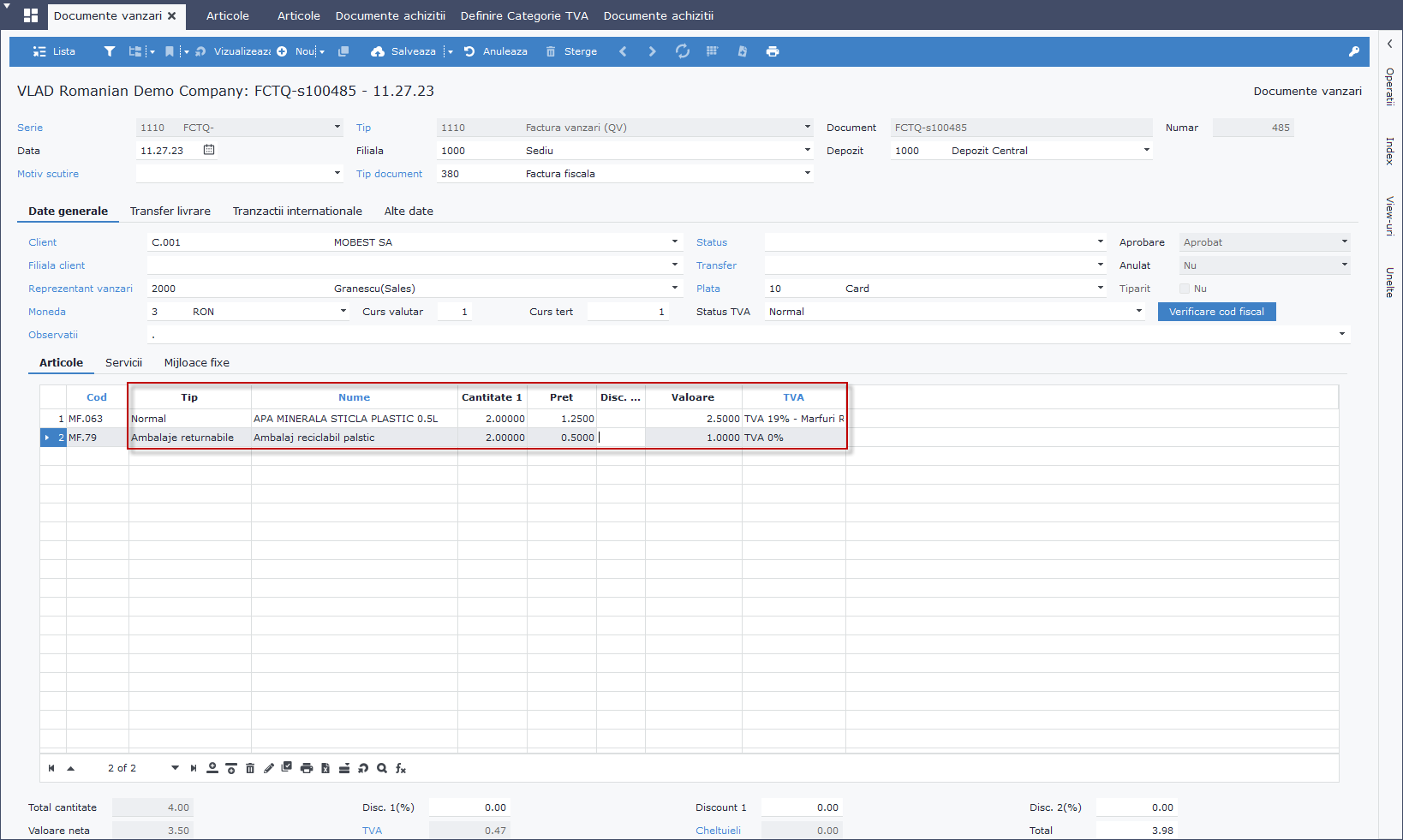

Atentie! Pentru fiecare produs cu logoul SGR trebuie ales ambalajul corespunzător. Pentru produsul `APA MINERALA STICLA PLASTIC 0.5L` se alege ambalaj reciclabil plastic. Relaţia între cele 2 produse este de 1 :1, însemnând că produsul `APA MINERALA STICLA PLASTIC 0.5L` va avea un ambalaj reciclabil sticlă.

Recomandăm folosirea produselor distincte pentru ambalajele primite de la consumator deoarece

raportarea catre Returo se face conform nomenclatoarelor de mai jos:

De asemenea, recomandăm folosirea analiticelor distincte pentru ambalajele reciclabile şi pentru

ambalajele primite de la consumatorul final.

Ambalajele din plastic, sticlă şi metal primite de la consumator se definesc în nomenclatorul de articole

cu următoarele caracteristici:

Exemplu ambalaj primit de la consumator

Atenţie ! Pentru fiecare tip de ambalaj trebuie adăugat un articol distinct în nomenclatorul de

articole. Exemplu: sticla mica (<=500ml), sticla mare (>500ml), plastic mic etc.

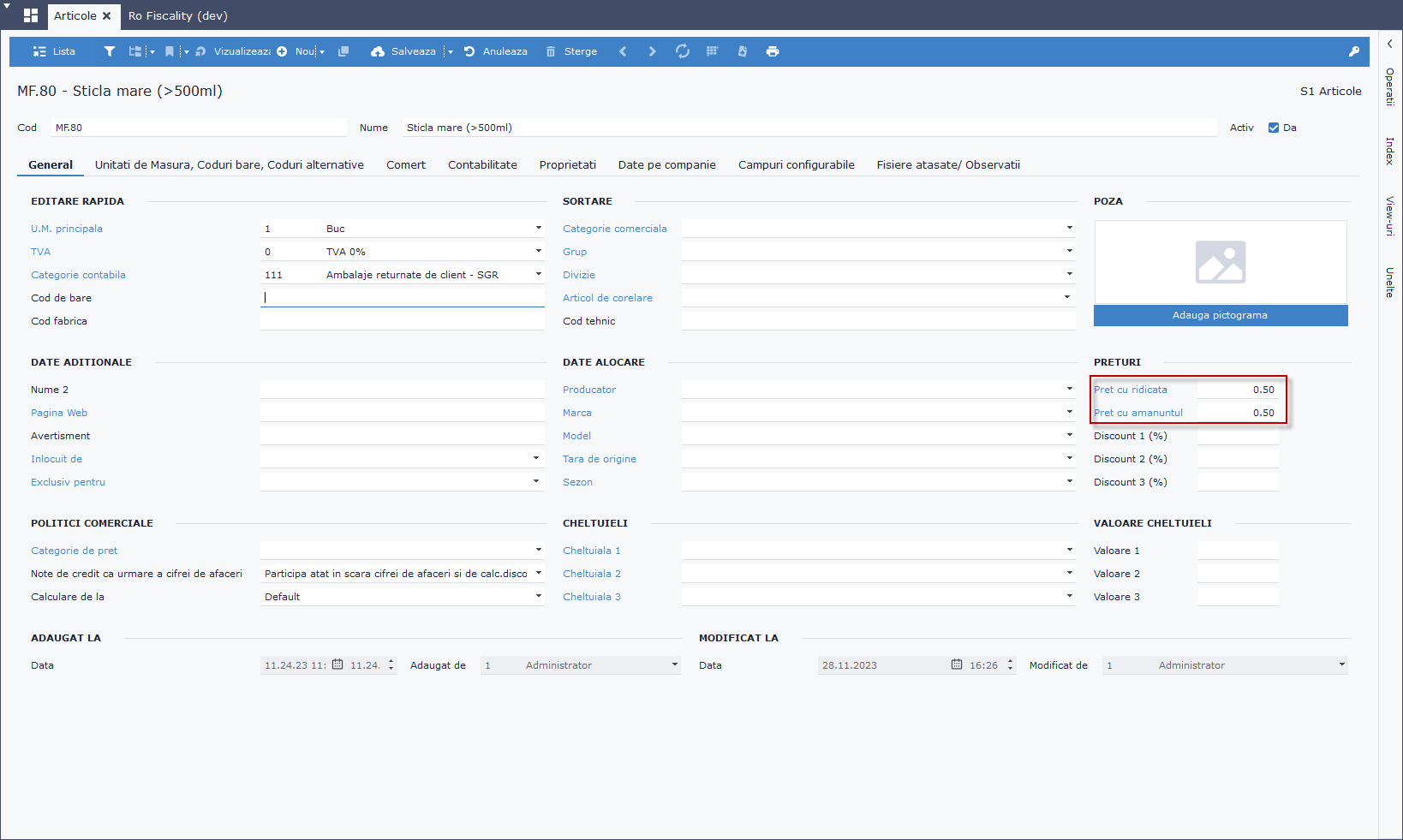

În momentul în care se adaugă o linie pentru un articol ce are asociat un articol specific ambalajelor, atunci când se trece pe linia următoare, pe factură se adaugă automat o linie cu ambalajul specific, în funcţie de cantitatea aferentă articolului. Preţul se va completa manual la prima utilizare a produsului de tip ambalaj, urmând ca în următoarele utilizări, preţul ambalajului să fie propus de aplicaţie (în funcţie de preţul utilizat în tipul documentului).

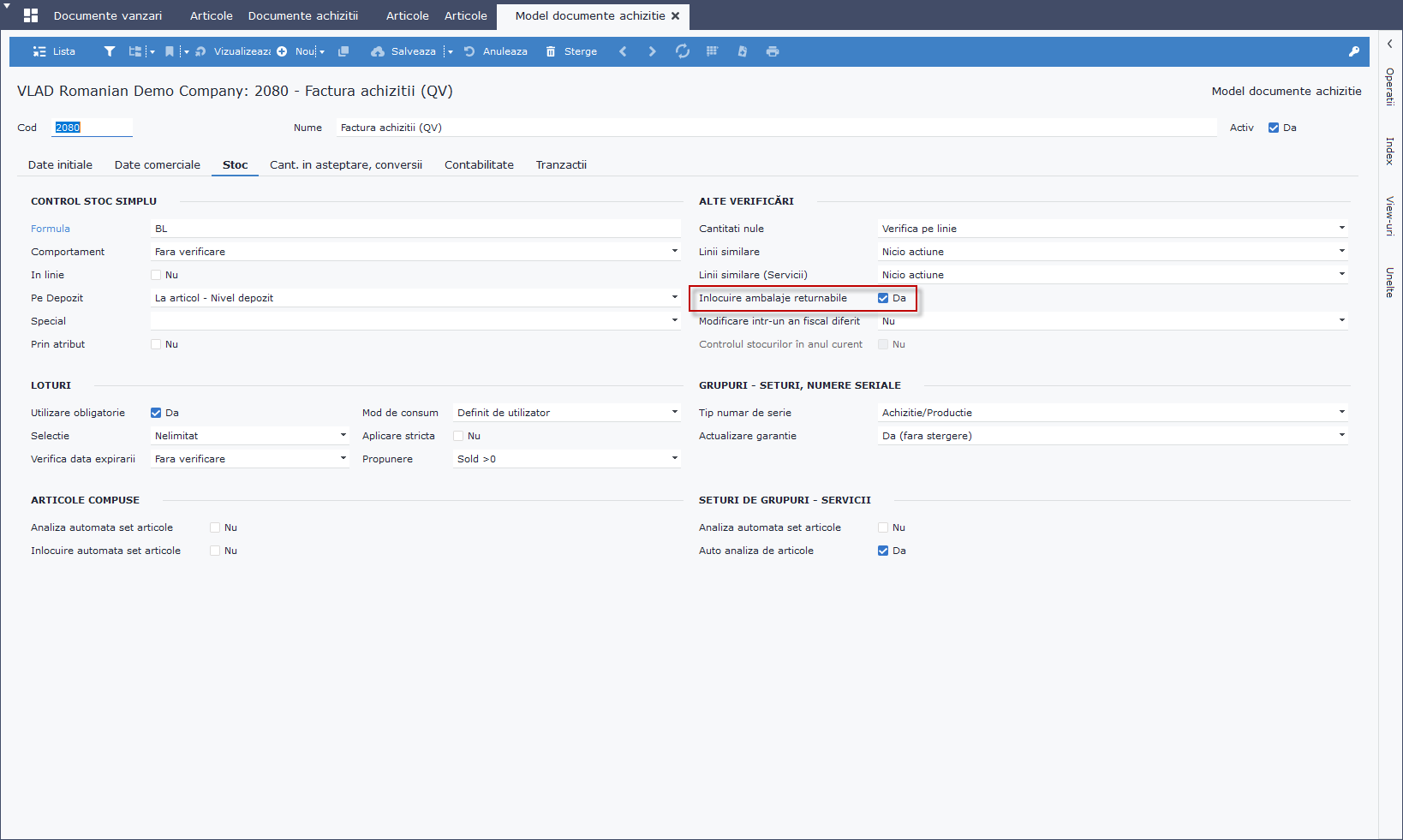

Setări tipuri document achiziţie

Tipurile de documente trebuie să aibă bifată opţiunea Inlocuire ambalaje returnabile (PURFPRMS.AUTOBAIL), din tabul Stoc:

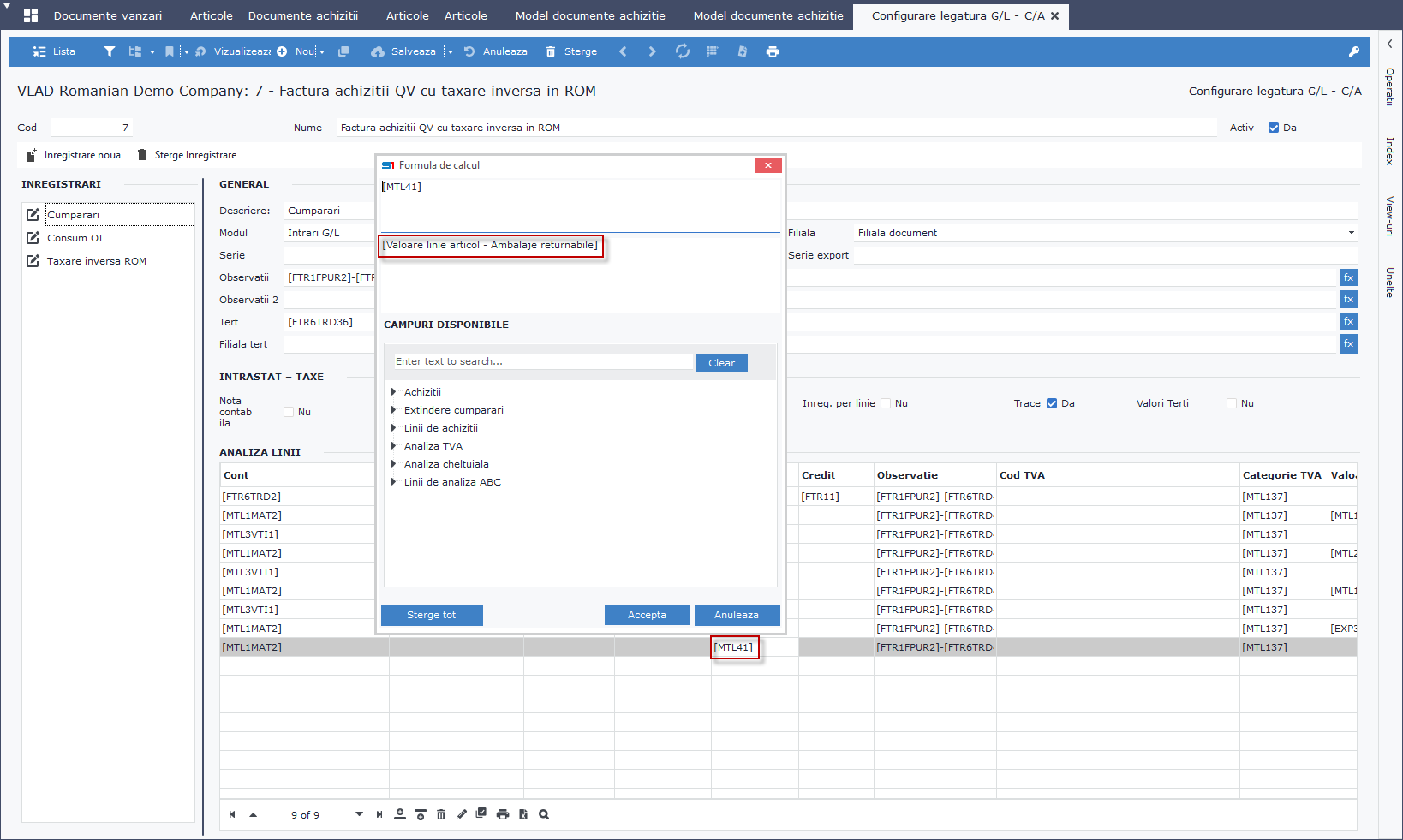

Modificări şabloane contabile:

Pentru a se putea genera nota contabilă aferentă înregistrării garanţiei pentru achiziţia ambalajelor odată cu primirea facturii de la furnizorul de mărfuri, este nevoie să definim în şablonul notei contabile o linie aferentă garanţiei (monografie contabilă 267/461=401):

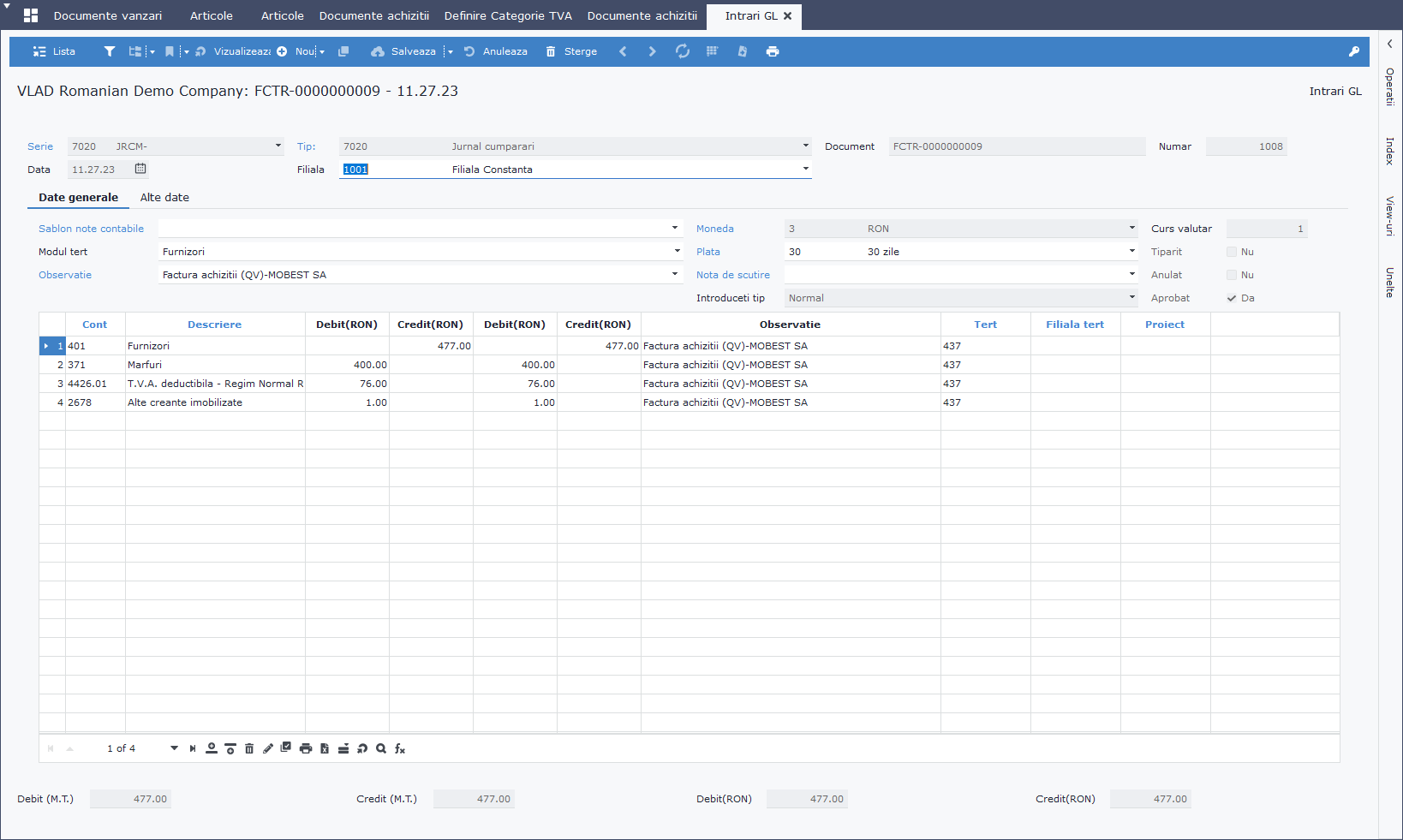

Macheta Nota Contabilă

Nota Contabilă

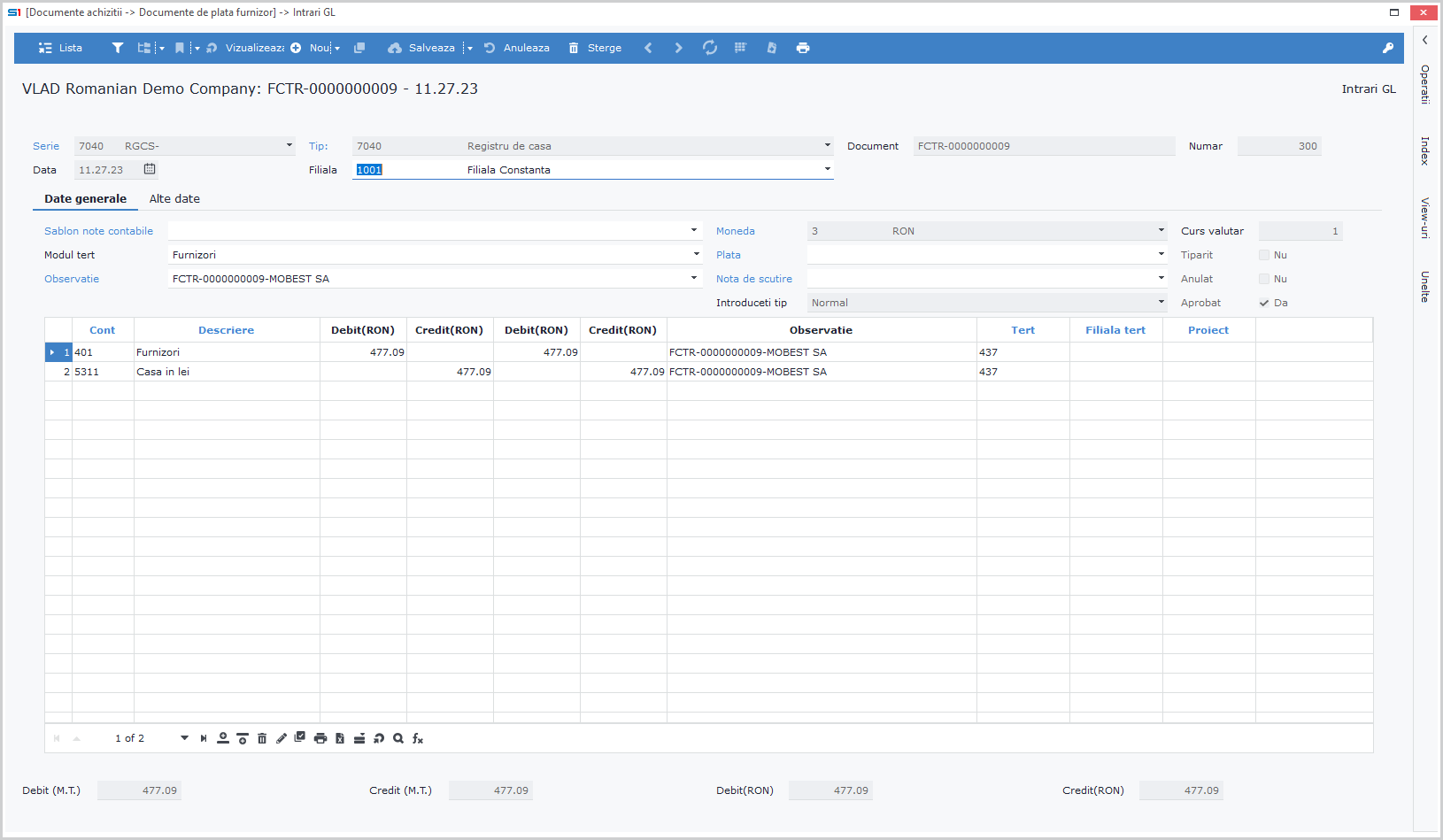

Metoda de introducere a documentului de plată la furnizor nu se schimbă.

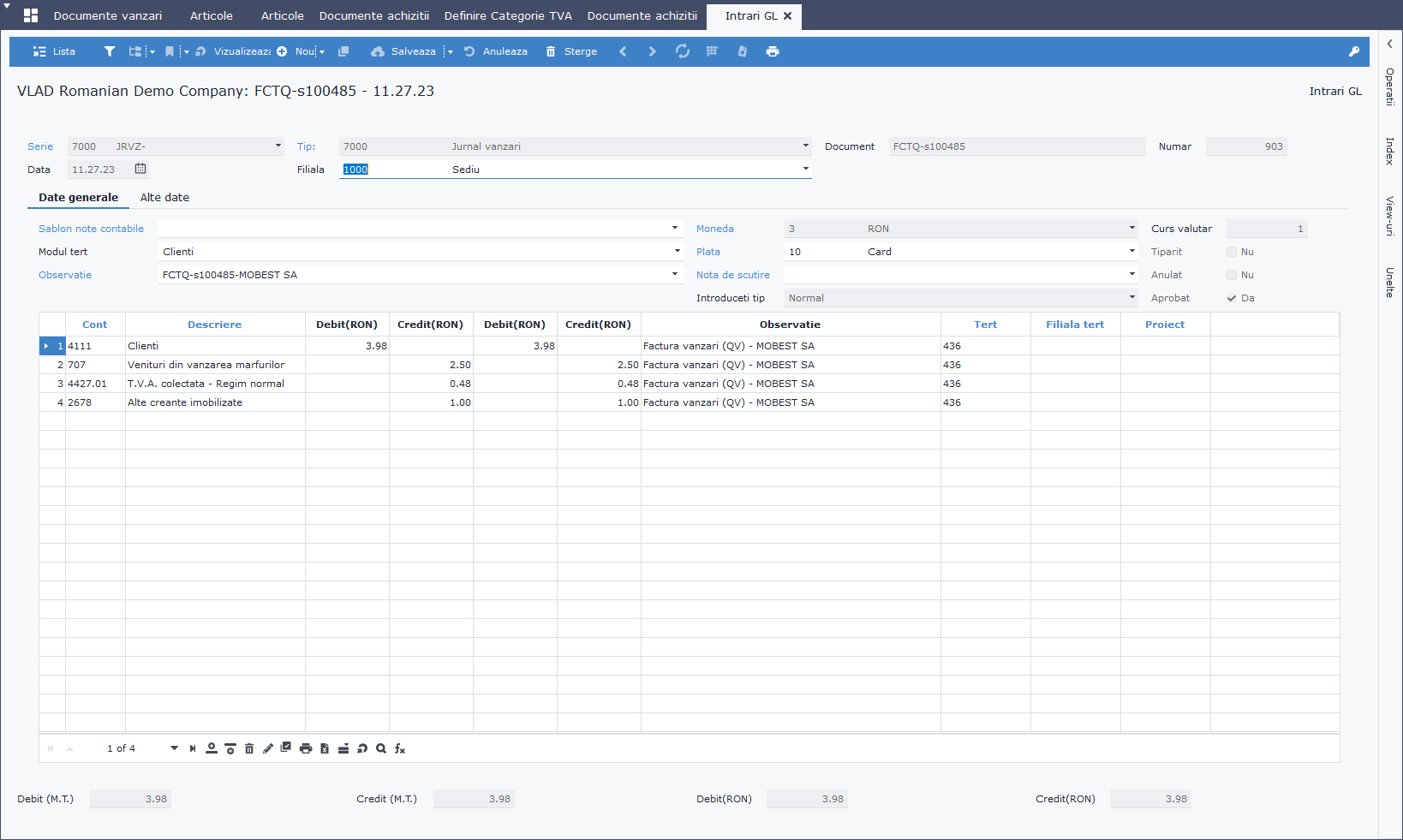

Nota contabilă este următoarea: 401=5121/5311

În momentul în care se adaugă o linie pentru un produs care are asociat un articol specific ambalajelor, atunci când se trece pe linia următoare, pe factură se adaugă automat o linie cu ambalajul respectiv, în funcţie de cantitatea aferentă articolului. Preţul se va completa automat în funcţie de informaţiile din fişa articolului în câmpul Pret cu ridicata (ITEM.PRICEW)

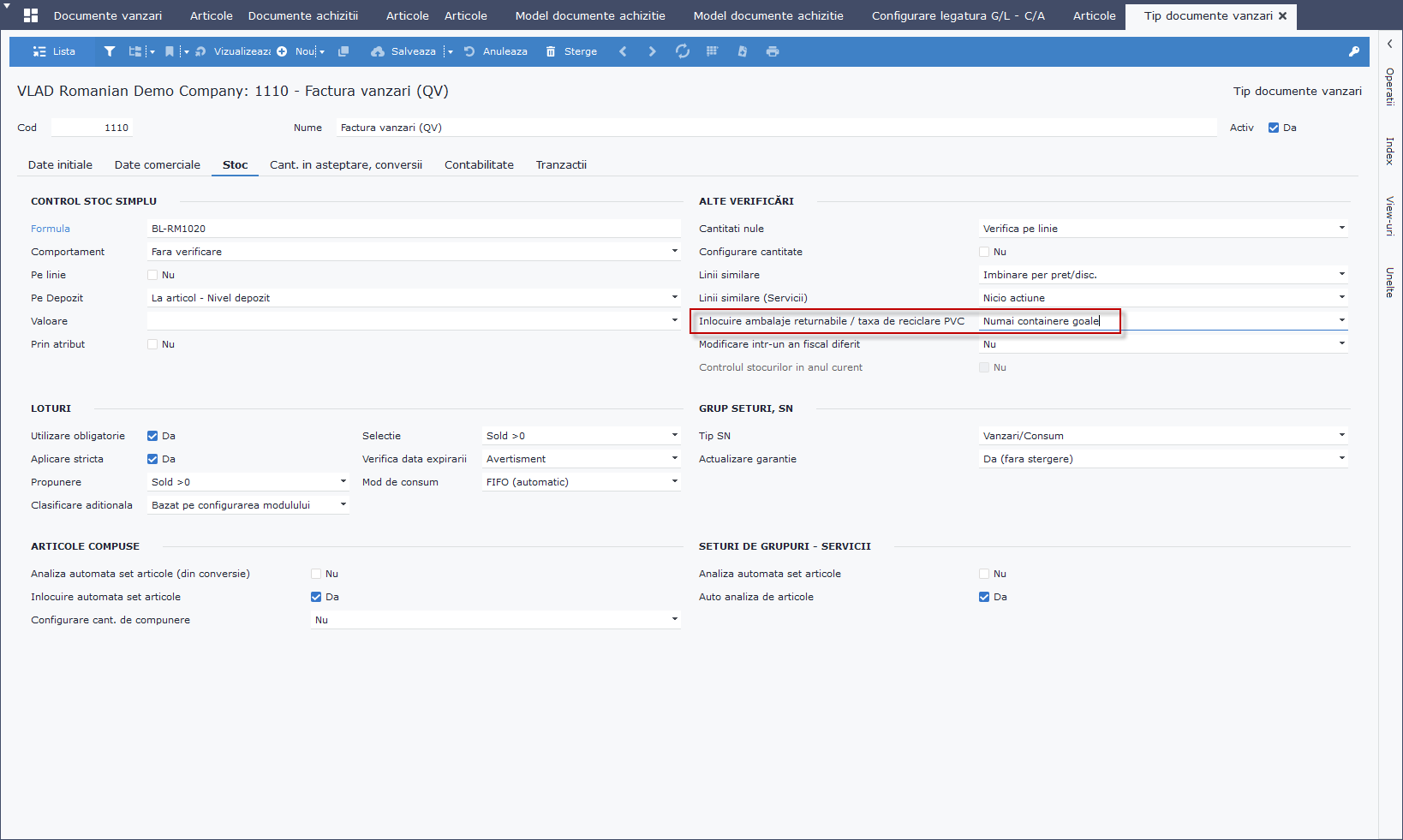

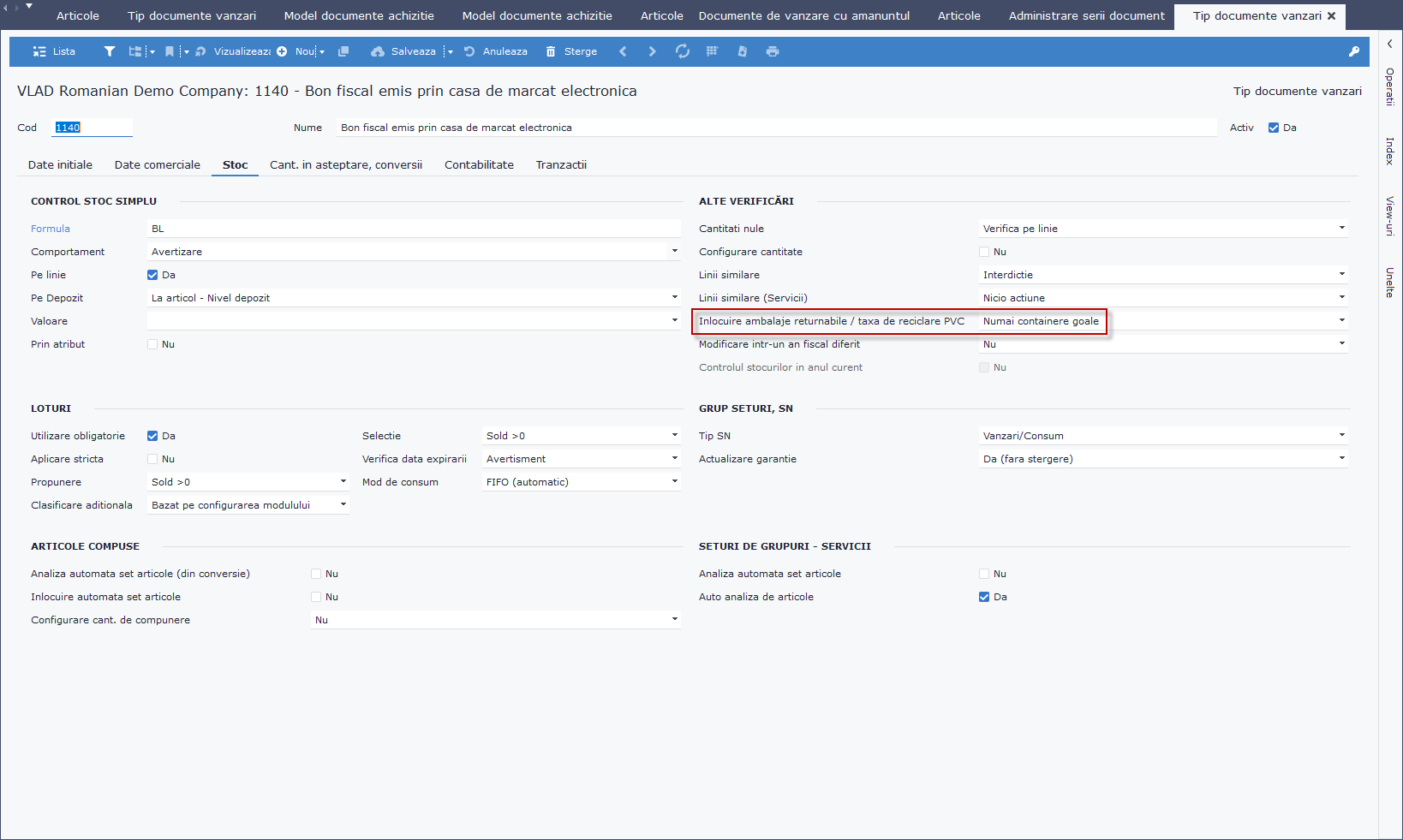

Setări tipuri document âanzare

Tipurile de documente trebuie sa aibă setată opţiunea Inlocuire ambalaje returnabile / taxa de

reciclare PVC, din tabul Stoc, cu Numai containere goale (SALFPRMS.AUTOBAIL=1):

Modificări şabloane contabile

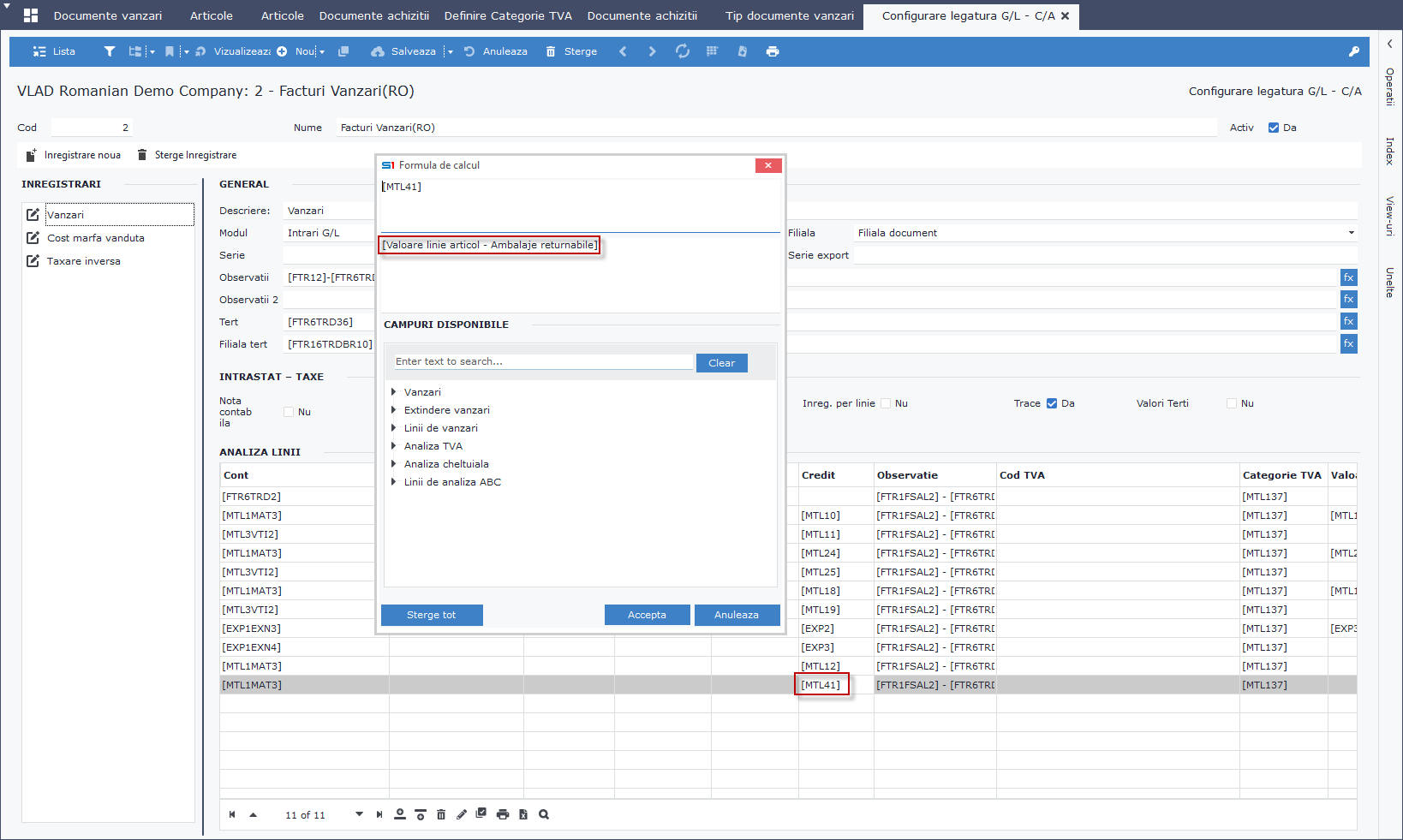

Pentru a se putea genera nota contabilă aferentă înregistrării garanţiei pentru vânzarea ambalajelor odată cu emiterea facturii, trebuie definită în şablonul notei contabile o linie aferentă garanţiei.

Nota contabilă 4111 = %

267/461

707

4427

Macheta Nota Contabilă

Nota Contabilă

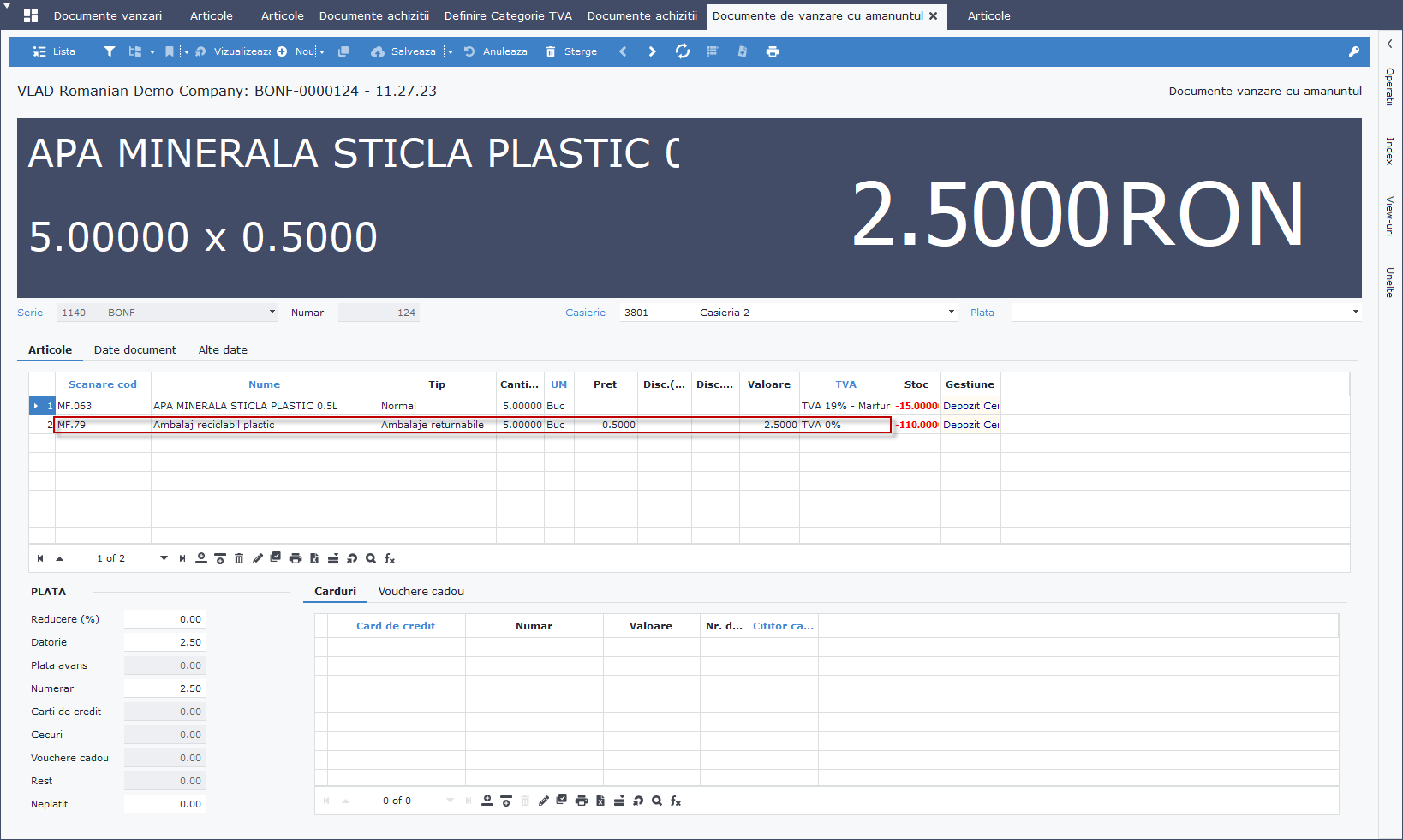

În momentul în care se adaugă o linie pentru un produs care are asociat un articol specific ambalajelor, atunci când se trece pe linia următoare, pe bonul fiscal se adaugă automat o linie cu ambalajul respectiv, în funcţie de cantitatea aferentă articolului. Preţul se va completa automat în funcţie de informaţiile din fişa articolului în câmpul Pret cu amanuntul (ITEM.PRICER).

Setări tipuri document vânzare retail

Tipurile de documente trebuie sa aibă setată opţiunea Inlocuire ambalaje returnabile / taxa de reciclare PVC, din tabul Stoc, cu Numai containere goale (SALFPRMS.AUTOBAIL=1):

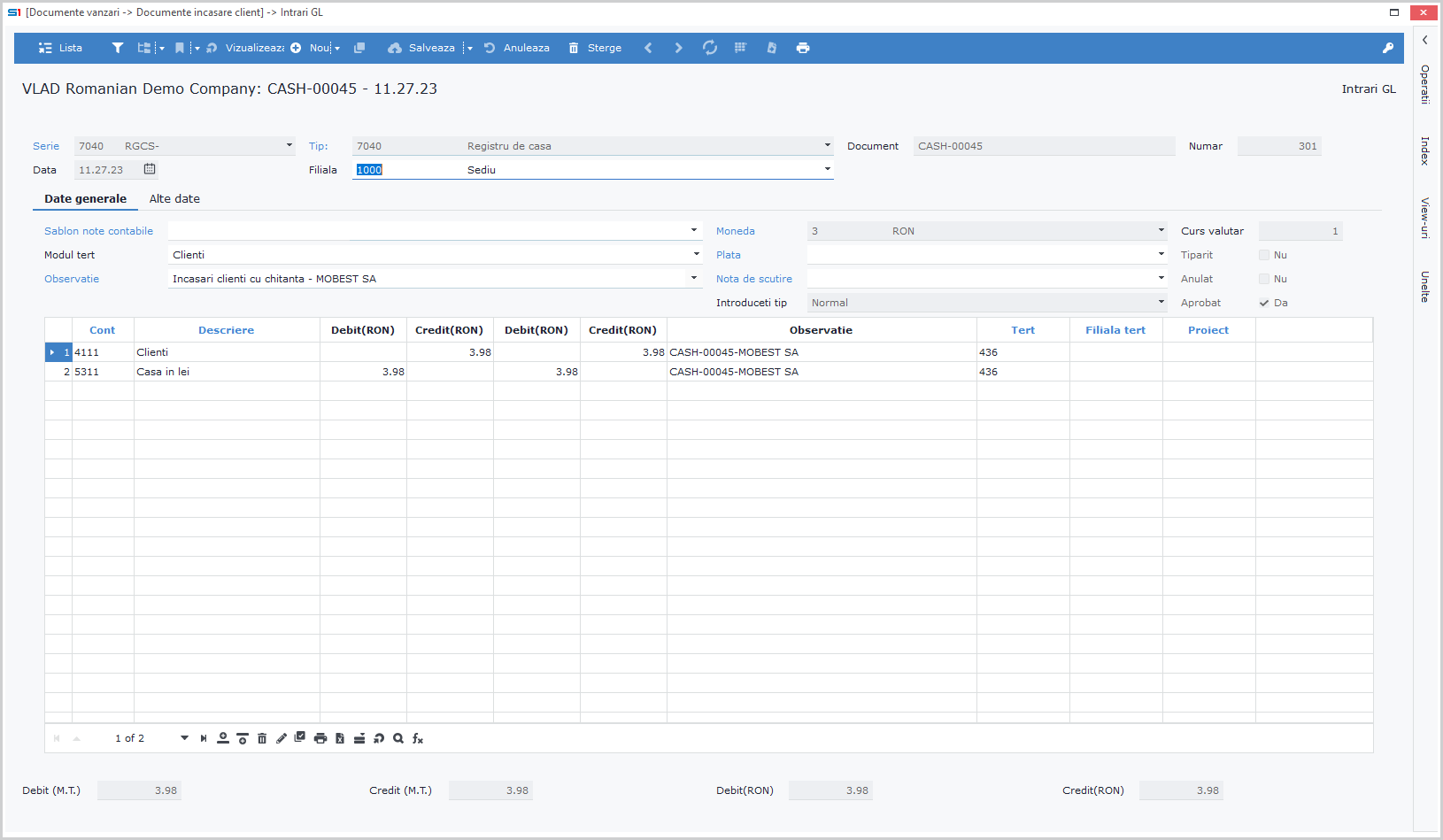

Metoda de introducere a documentului de încasare nu se schimbă.

Nota contabilă este următoarea: 5121/5311=4111

Pentru situaţia în care un client returnează ambalajele SGR exista 3 opţiuni:

Dacă există un container automat de procesare a ambalajelor returnate, acesta va emite clientului un bon valoric ce poate fi utilizat după cum urmează:

Nota contabilă pentru restituirea garanţiei de la consumatorul final (ca urmare a returnării ambalajului): 267/461 = 5121/5311

Dacă returul se va face manual de către o persoană, în lipsa unui container automat, operarea documentelor se va face Soft1 astfel:

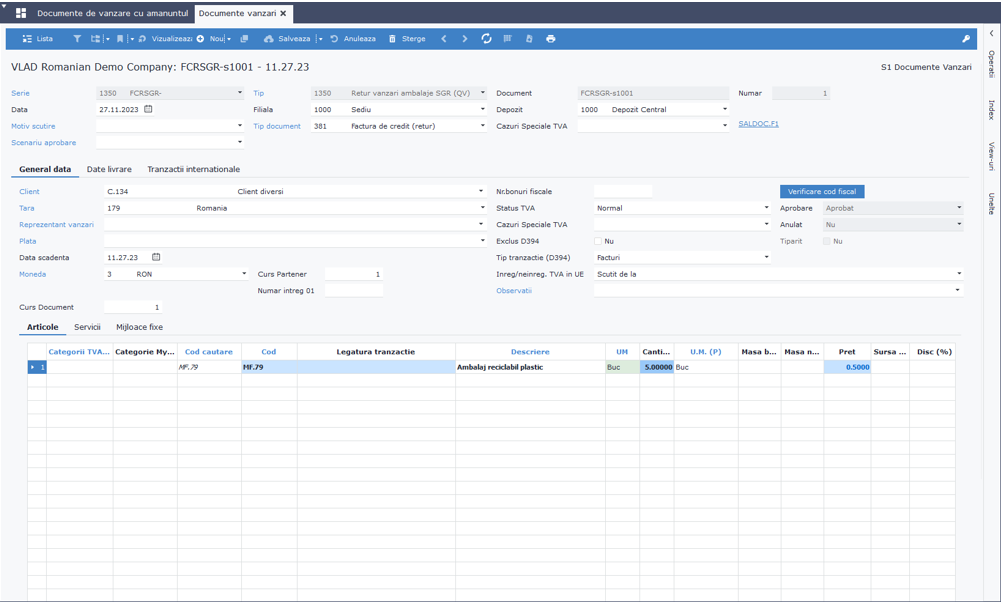

Intrarea în stoc a ambalajelor SGR se va face printr-un document din modulul Vanzari (ex : seria 1350 Retur vanzari ambalaje SGR).

Pentru contravaloarea ambalajelor se va emite o dispoziţie de plată către client.

Restituire garanţie de la consumatorul final (ca urmare a returnării ambalajului): 267/461 = 5121/5311

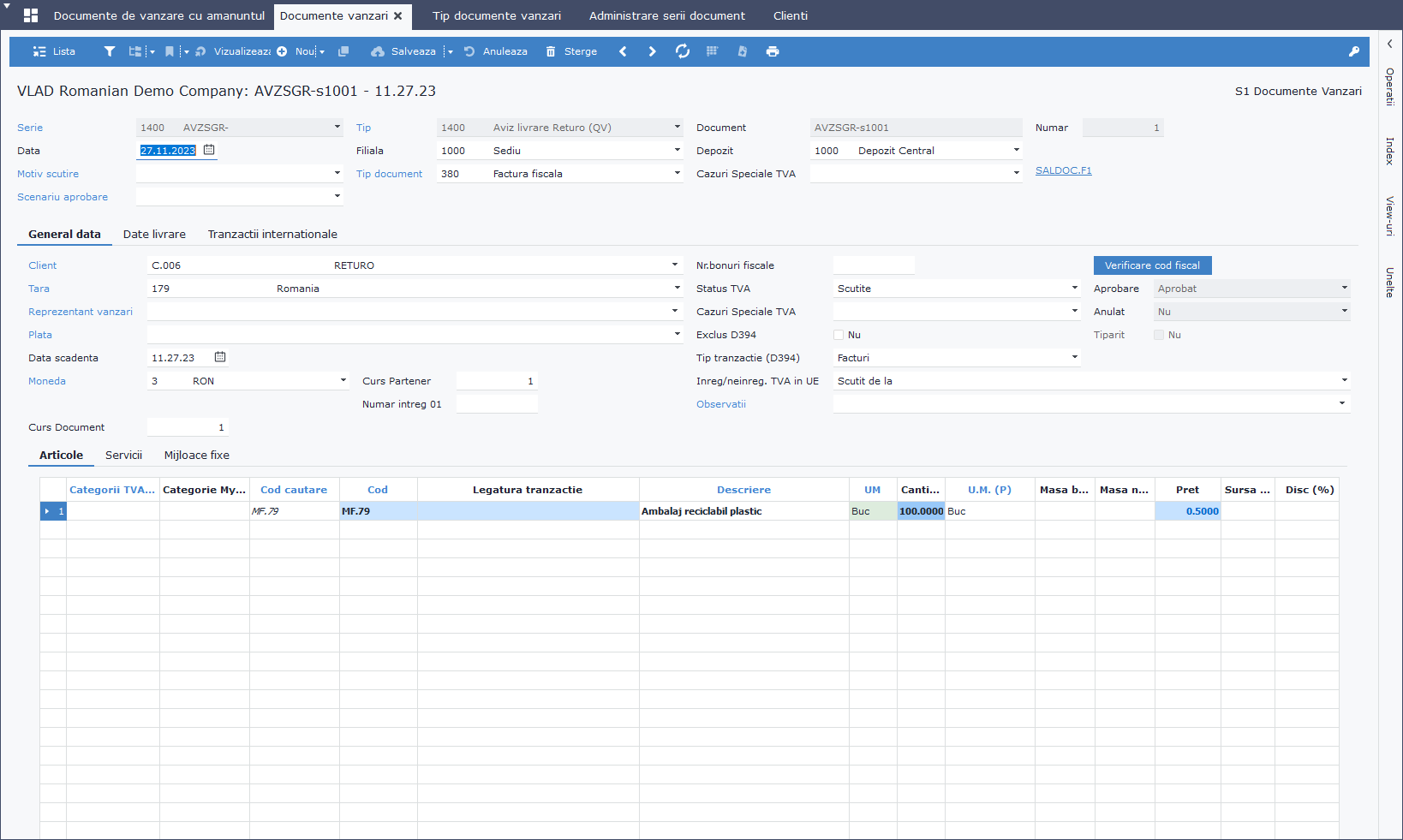

În lipsa unui container automat, returnarea ambalajelor colectate se realizează de către comerciant, în punctele puse la dispoziţie de către RetuRO. Această operaţie se realizează în Soft1 ERP printr-un aviz de livrare către RetuRO (ex: serie 1400 Aviz livrare SGR).

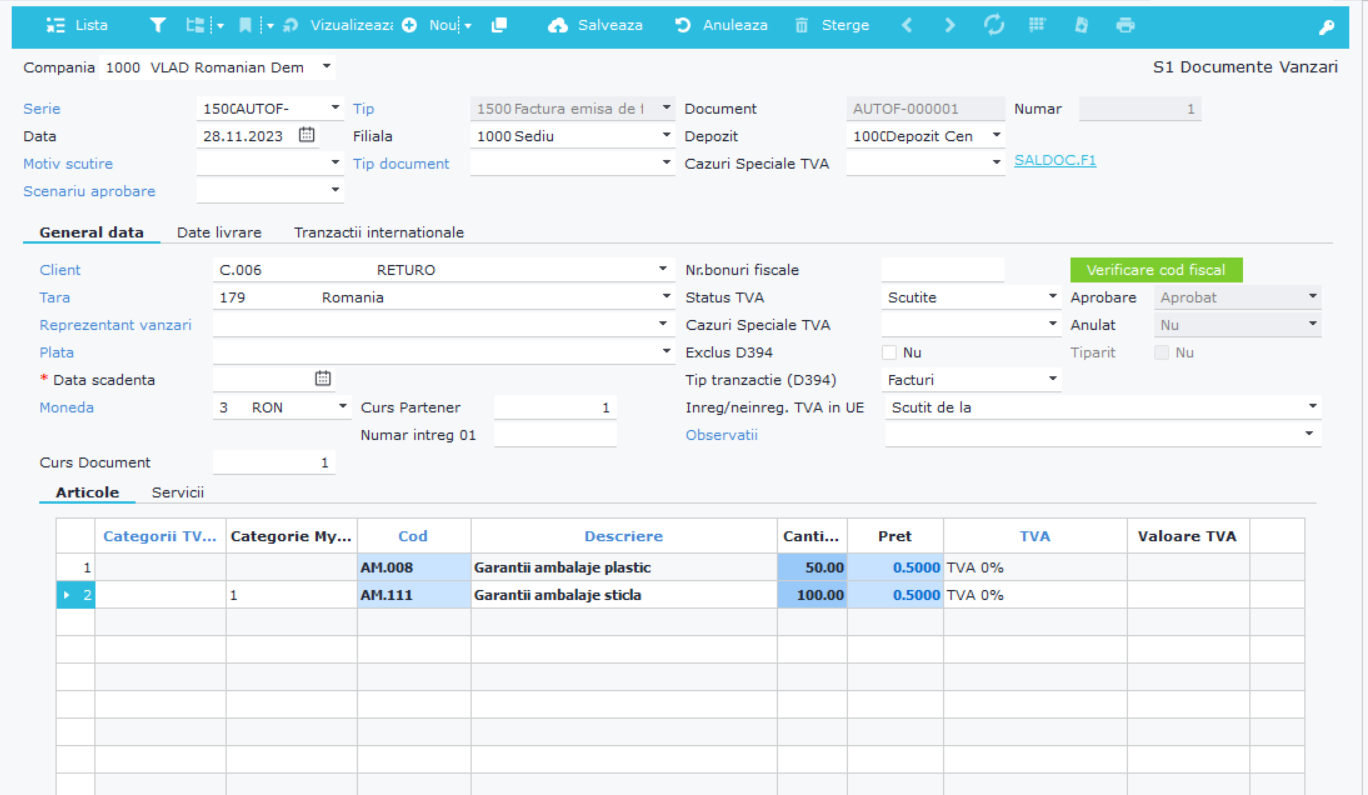

Facturarea va fi realizată de către RetuRO (emisă de către RetuRO în numele comerciantului). Factura va fi emisă de către RetuRO pentru luna precedentă în primele 10 ale lunii curente în baza rapoartelor emise de centrele de numărare RetuRO ca urmare a ridicării ambalajelor de către operatorii logistici.

Termenul de plată al facturii va fi ultima zi lucrătoare din luna în care factura este emisă.

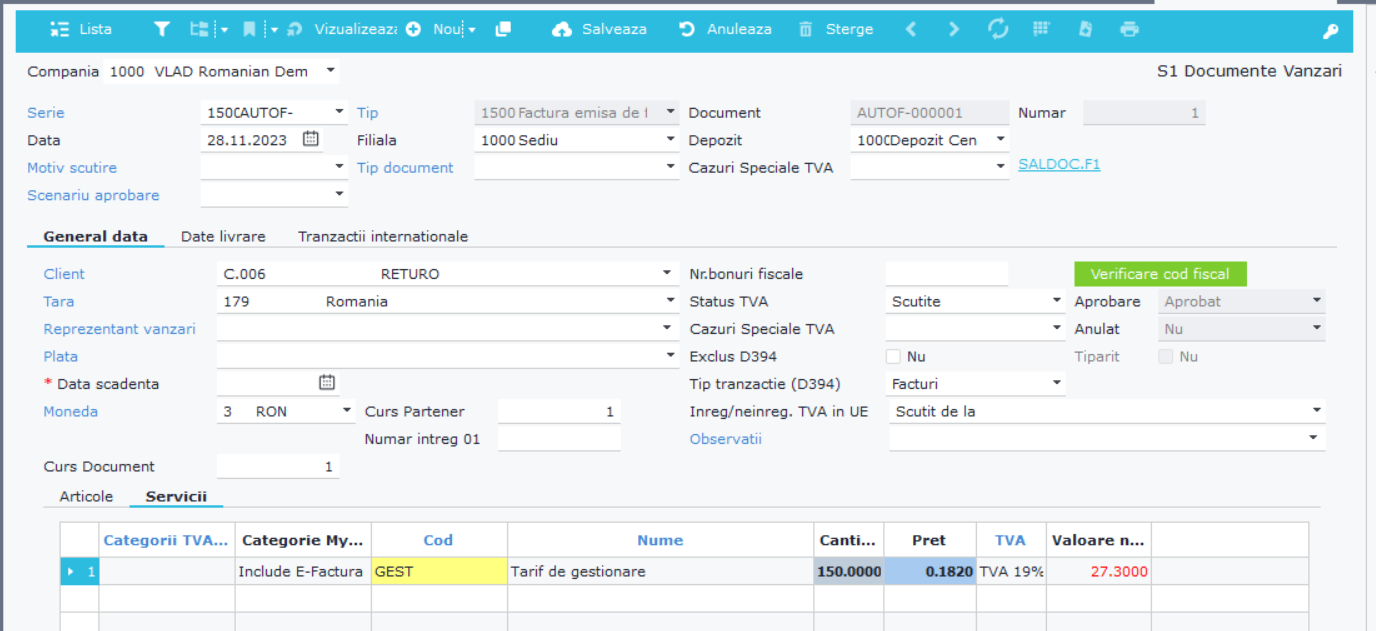

Garanţia, respectiv tariful de gestionare vor fi prezente pe aceeaşi factură cu cantitatea agregată grupate pe tip de material. Tariful de gestionare este purtător de TVA.

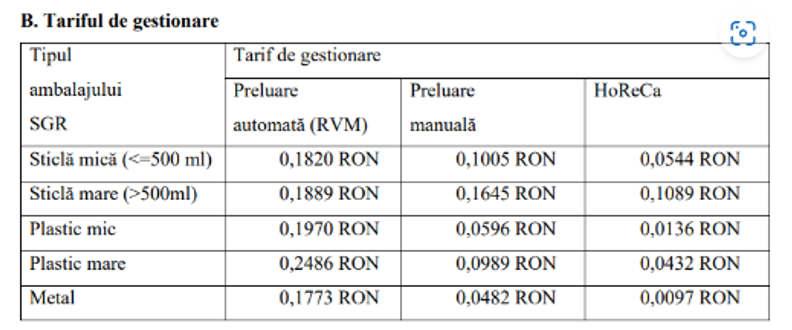

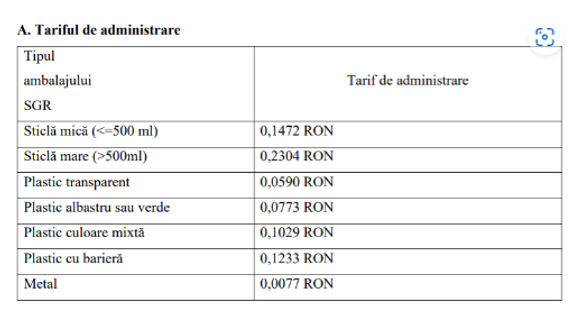

Tariful de administrare reprezintă o sumă de bani plătită de către Producător/Importator, destinată acoperirii costurilor generate de implementarea şi funcţionarea SGR.

Acesta se facturează raportat la numărul ambalajelor SGR introduse pe piaţa respectiv tipul acestora. Tariful de administrare este stabilit în funcţie de tipul ambalajului SGR şi se facturează în RON. Facturarea se realizează în aceleaşi condiţii ca garanţia.

În aplicaţia Soft1, factura emisă de RetuRo este un document de vânzare (ex: seria 1500 Factura emisa de furnizor in numele beneficiarului).

În baza categoriilor menţionate mai sus şi a ambalajelor returnate către RetuRO, acesta va achita factura către comerciant, care va avea următoarea nota contabilă: 5121 = 267/461.

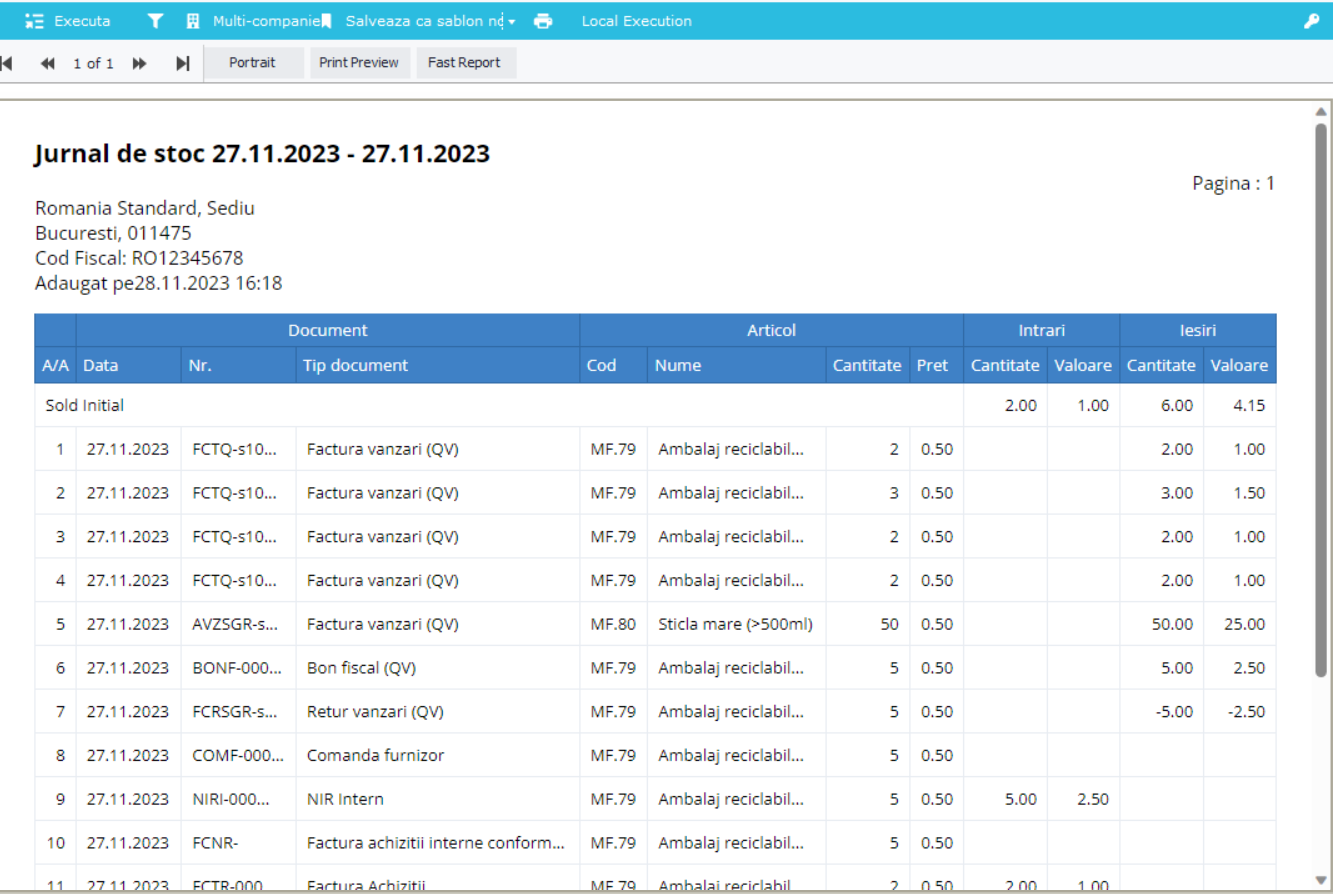

Pentru evidenţa stocurilor, a tranzacţiilor de intrare – ieşire pe ambalaje şi produse cu ambalaje SGR, puteţi folosi rapoartele de stocuri filtrate pe categoria contabile a articolelor.

Recomandarea noastră este raportul Jurnale articole (MAT_JRNL) filtrat pe categoria contabilă 110 Ambalaje aferente produselor reciclabile SGR sau 111 Ambalaje returnate de client – SGR şi se vor urmari coloanele de intrări – ieşiri.

Astfel veţi avea o evidenţă pe:

Garanţia de 0,5 RON pe documentele fiscale se va evidenţia pe factura de achiziţie marfă, cât şi pe bonul fiscal/factură la vânzare.

Garanţia nu intră în costul mărfii la achiziţie şi nici în cifra de afaceri la vânzare. Nu intră în baza de impozitare a TVA, deoarece acordarea de garanţii nu intră în sfera de aplicare a TVA.