TVA la încasare este un sistem care constă în amânarea atât plății cât și a deducerii TVA până la data încasării clienților și plății furnizorilor.

Sunt considerate eligibile pentru aplicarea acestui sistem, următoarele persoane juridice:

a) Sunt înregistrate în scop de TVA, anul precedent nu au aplicat sistemul TVA la încasare, cifra de afaceri din anul calendaristic precedent este mai mică decât 2.250.000 lei și optează pentru aplicarea sistemului TVA la încasare;

b) Se înregistrează în scop de TVA conform art. 316 din Codul Fiscal în timpul anului și tot atunci optează pentru aplicarea sistemului TVA la încasare.

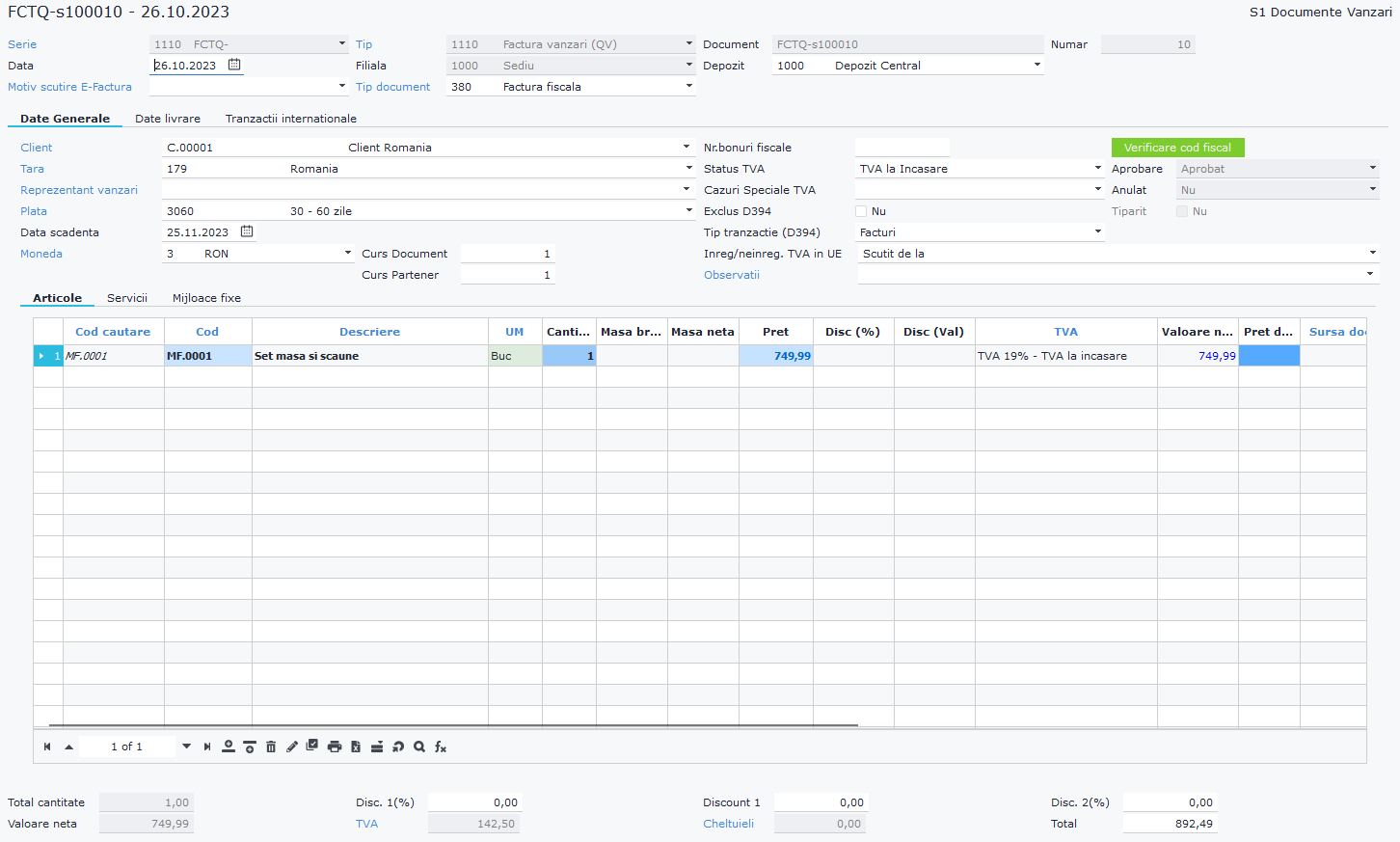

În factura locală singura diferenţă în înregistrarea unui document cu TVA la încasare o va face cota de TVA, setată special pentru operaţia de calcul a exigibilităţii TVA.

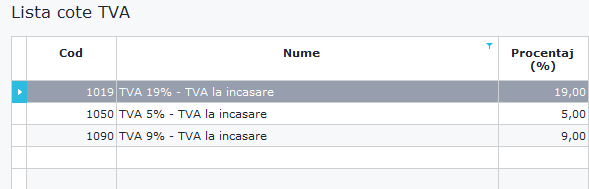

Sunt create astfel de coduri de TVA pentru toate cotele aferente în România.

Pentru calcularea exigibilităţii TVA la încasare şi includerea acesteia în declaraţii, vă rugăm să citiţi secţiunea Calcularea exigibilităţii TVA la încasare.