Ce este factura de vânzări UE

Factura de vânzări UE este o factură destinată unui client personă juridică, înregistrat în scopuri de TVA într-o ţară membră a Uniunii Europene. Pentru a verifica lista ţărilor membre UE accesaţi https://european-union.europa.eu/easy-read_ro.

Cum se emite o factură de vânzări UE

Pentru a crea un nou document de vânzări, din meniul Operatii -> Management Comercial -> Documente vanzari , se va selecta opţiunea Nou.

Alegerea seriei

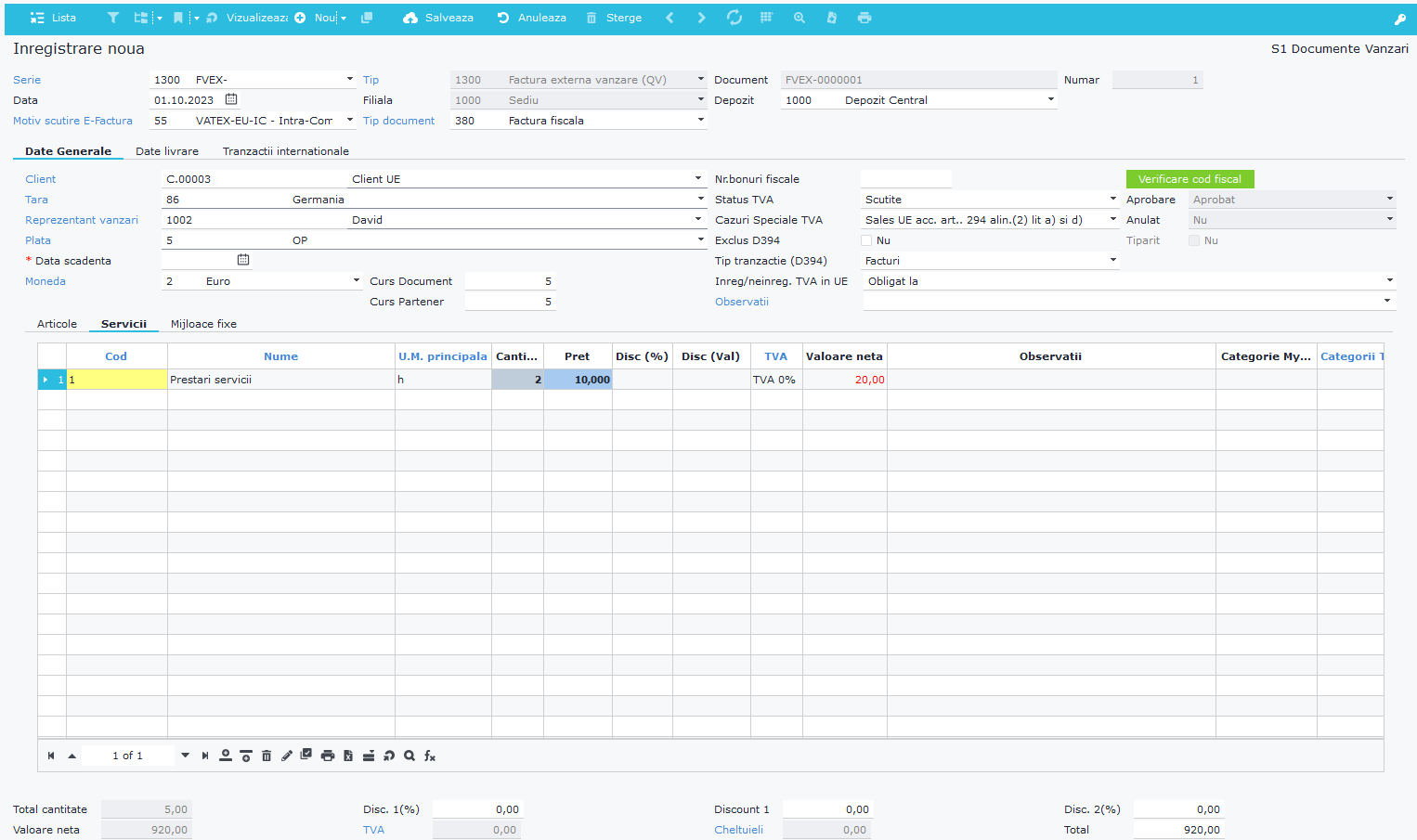

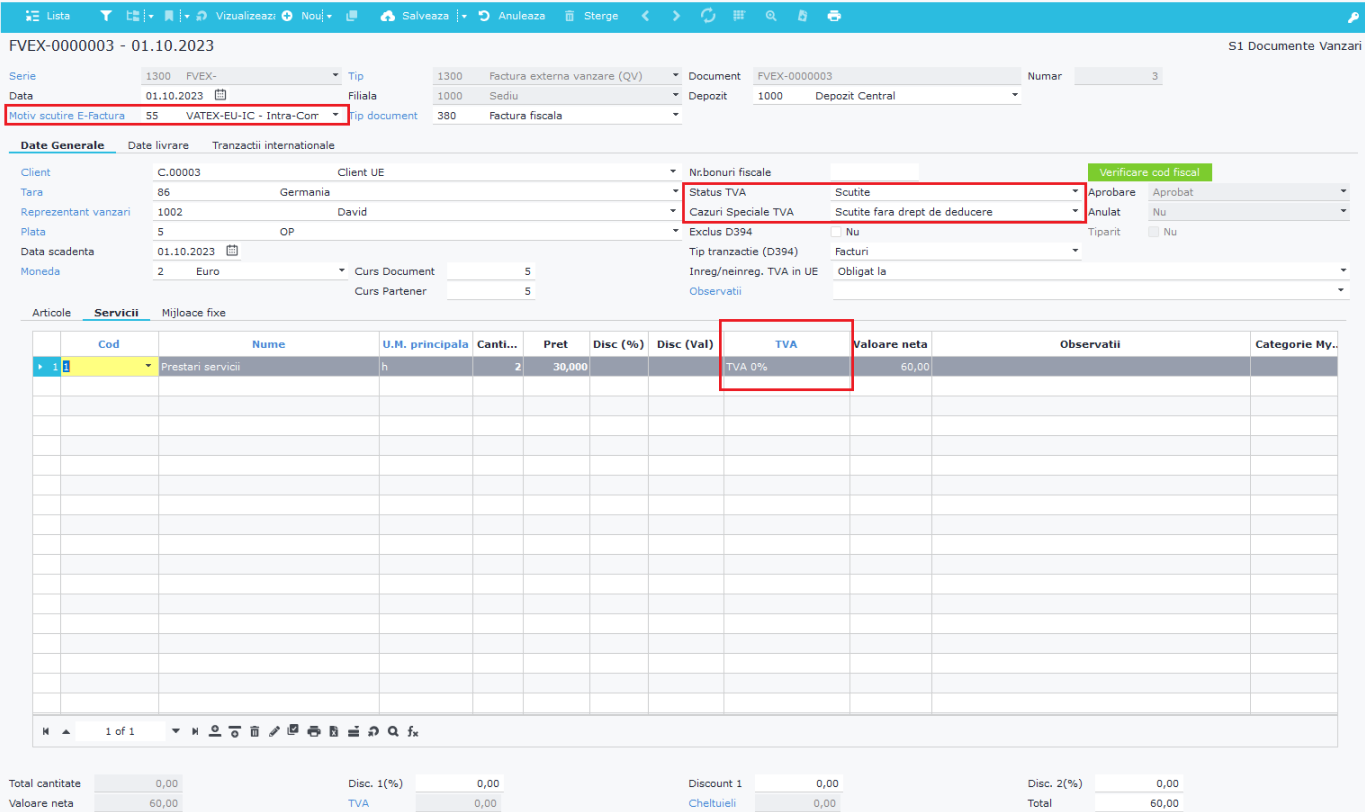

Seria unei facturi se va alege manual din lista câmpului Serie. Pentru facturile către clienţi UE se poate folosi atât seria 1110 Factura vanzari(QV) cât şi 1300 Factura externa vanzare(QV).

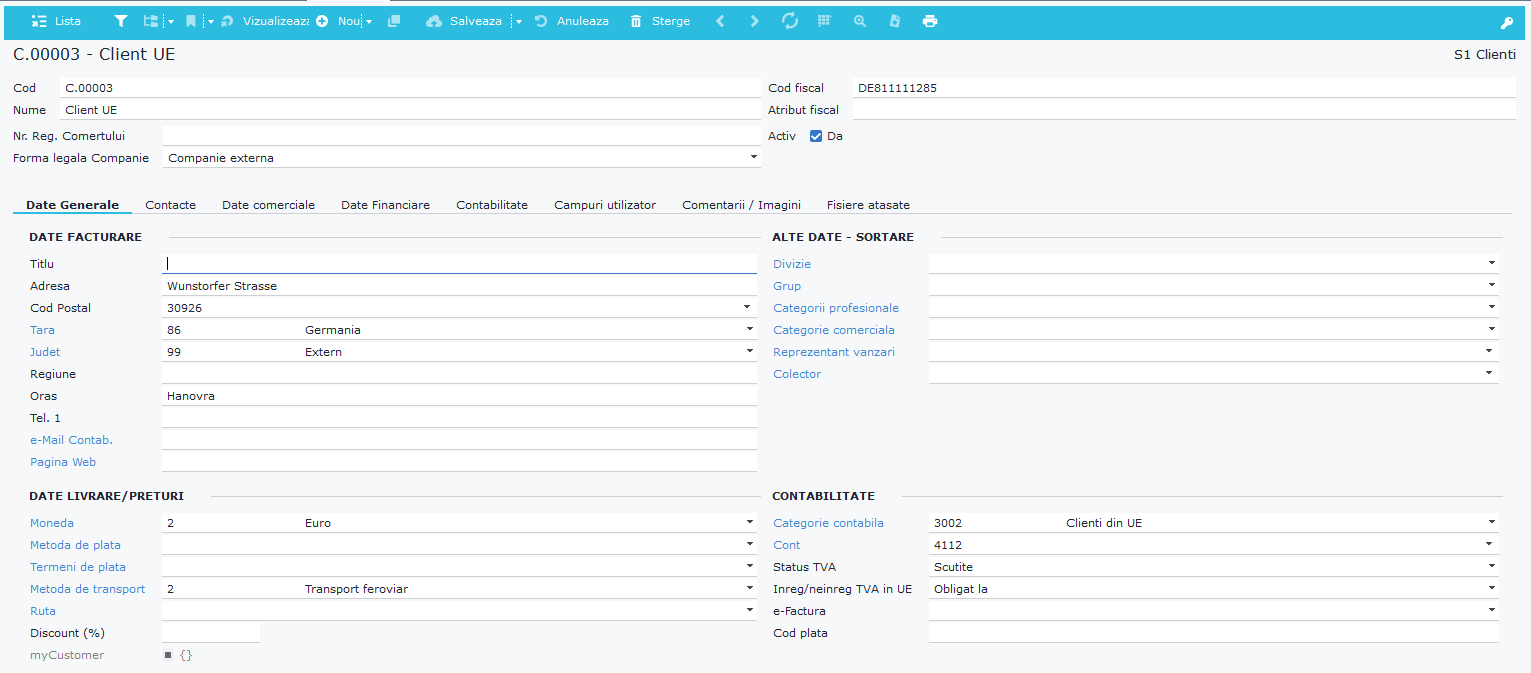

Alegerea clientului

Pentru ca factura să fie tratată corespunzător în jurnalele de vânzări şi în declaraţii, ţara clientului trebuie să aparţină UE. Astfel, de pe fişa clientului, accesând hyperlink-ul ţară, se poate ajunge la lista ţărilor din nomenclatorul Soft1, unde se verifică dacă parametrul [Tip tara] = Aparţine Comunităţii Economice Europene.

TVA articolelor/ serviciilor

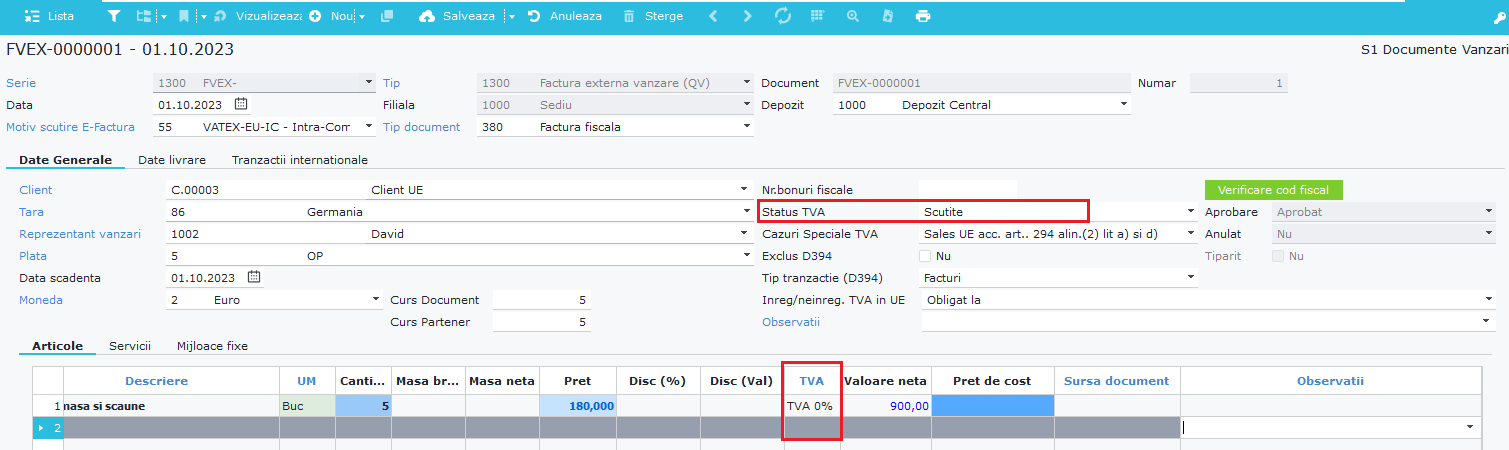

În cazul tranzacţiilor UE, Status TVA va fi Scutite , ceea ce va conduce automat la TVA 0% la nivelul liniiilor din document.

Intrastat

În cazul tranzacţiilor de bunuri cu parteneri UE, raportul Intrastat trebuie raportat lunar către Autoritatile Statistice, acest lucru creând un impact în cazul înregistrării articolelor în document.

În raportul intrastatal, o anumită codare a bunurilor este necesară pentru a putea fi urmărit transportul cross-border. Aceaste coduri NC pot fi alocate în momentul creării articolului în sistem, fie pot fi adăugate/modificate la nivel de linie în document.

Pentru aceasta, se selectează linia articolului şi se accesează hyperlink-ul Descriere(Nume).

Motiv scutire E-factura

Câmpul a apărut odată cu implementarea sistemului e-Factura.

Pentru livrările intracomunitare este utilizat codul 565 VATEX-EU-IC – Intra-Community supply.

Cazuri speciale articole

Conform Art. 294 al Codului fiscal, tranzacţiile UE se pot clasifica într-una din cele 4 situatii:

(2) Sunt, de asemenea, scutite de taxă următoarele:

a) livrările intracomunitare de bunuri către o persoană impozabilă sau către o persoană juridică neimpozabilă care acționează ca atare în alt stat membru decât cel în care începe expedierea sau transportul bunurilor, care îi comunică furnizorului un cod valabil de înregistrare în scopuri de TVA, atribuit de autoritățile fiscale din alt stat membru, cu excepția:

1. livrărilor intracomunitare efectuate de o întreprindere mică, altele decât livrările intracomunitare de mijloace de transport noi;

2. livrărilor intracomunitare care au fost supuse regimului special pentru bunurile second-hand, opere de artă, obiecte de colecție și antichități, conform prevederilor art. 312; ;

b) livrările intracomunitare de mijloace de transport noi către un cumpărător care nu îi comunică furnizorului un cod valabil de înregistrare în scopuri de TVA;

c) livrările intracomunitare de produse accizabile către o persoană impozabilă sau către o persoană juridică neimpozabilă care nu îi comunică furnizorului un cod valabil de înregistrare în scopuri de TVA, în cazul în care transportul de bunuri este efectuat conform art. 407 și 408 sau art. 370, 371 și 375 de la titlul VIII, cu excepția:

1. livrărilor intracomunitare efectuate de o întreprindere mică;

2. livrărilor intracomunitare supuse regimului special privind bunurile second-hand, opere de artă, obiecte de colecție și antichități, conform prevederilor art. 312 ;

d) livrările intracomunitare de bunuri, prevăzute la art. 270 alin. (10), care ar beneficia de scutirea prevăzută la lit. a) dacă ar fi efectuate către altă persoană impozabilă, cu excepția livrărilor intracomunitare supuse regimului special privind bunurile second-hand, opere de artă, obiecte de colecție și antichități, conform prevederilor art. 312.

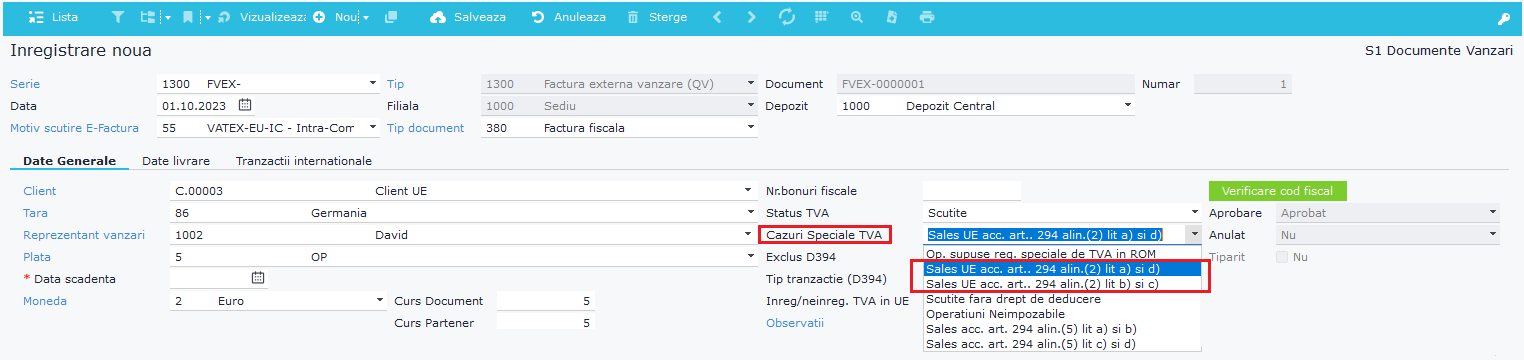

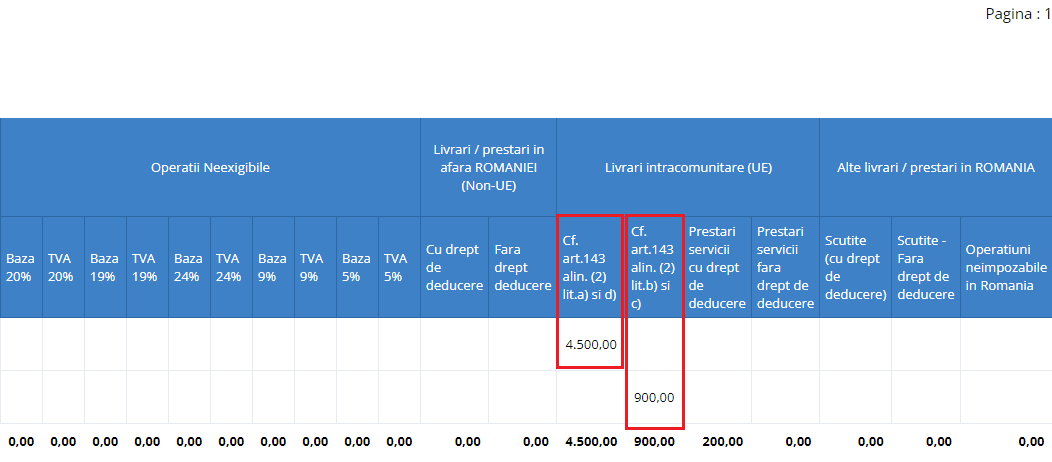

Situaţiile de mai sus au fost incluse în Soft1 ca 2 cazuri speciale de TVA, câmp regăsit în tab Tranzactii Internationale > Cazuri Speciale.

Vor fi create 2 documente cu câte unul din cazurile de mai jos.

Pentru a salva înregistrarea în sistemul Soft1, se va selecta butonul ![]() .

.

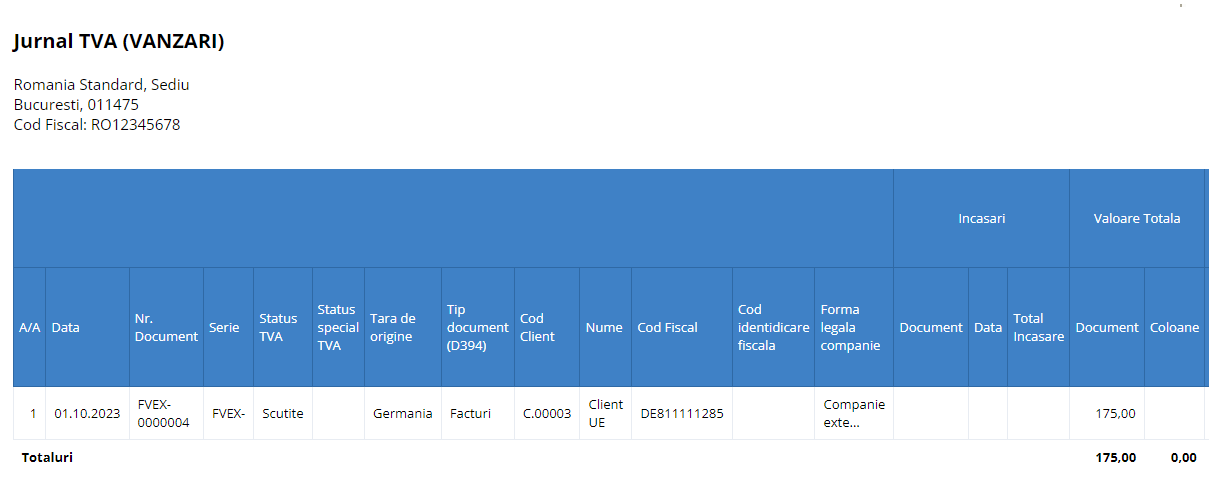

Jurnal TVA pentru vânzări (articole)

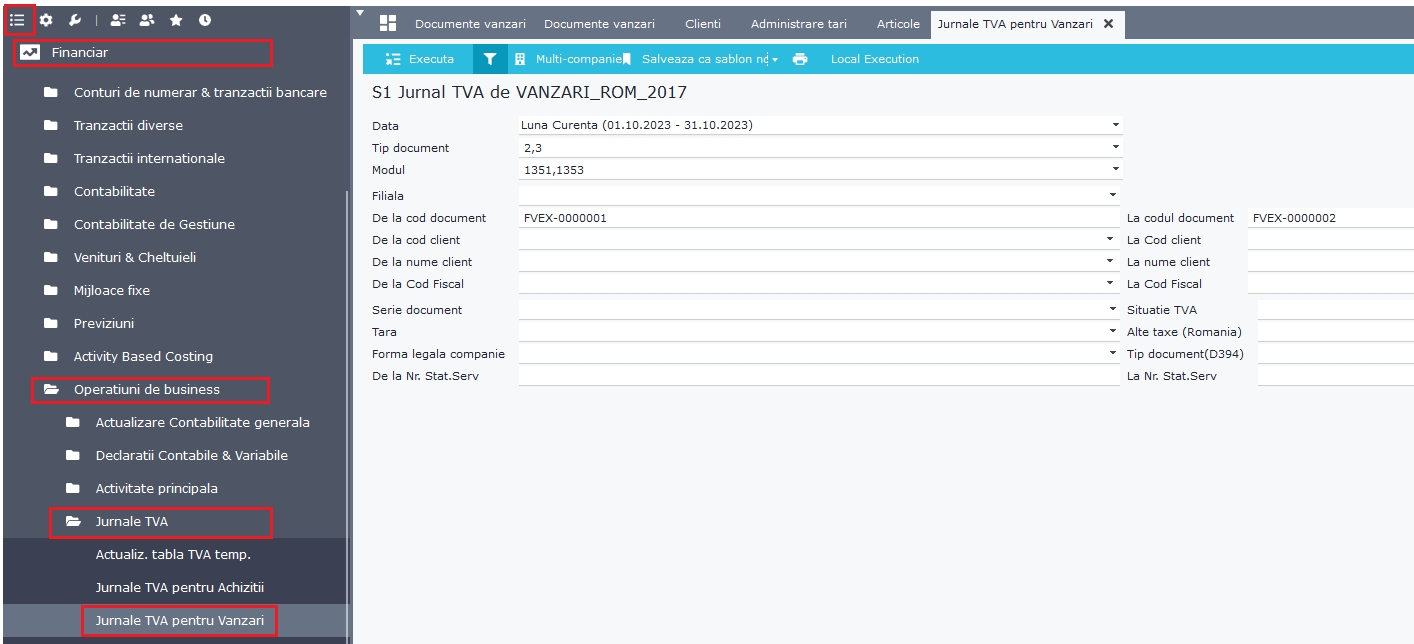

Pentru a putea vizualiza documentele în raportul de TVA, se accesează meniul Financiar > Operatiuni de business > Jurnale TVA pentru Vanzari.

Pentru o mai bună vizibilitate, se vor filtra doar documentele nou create sub cele 2 cazuri speciale supuse articolului 294.

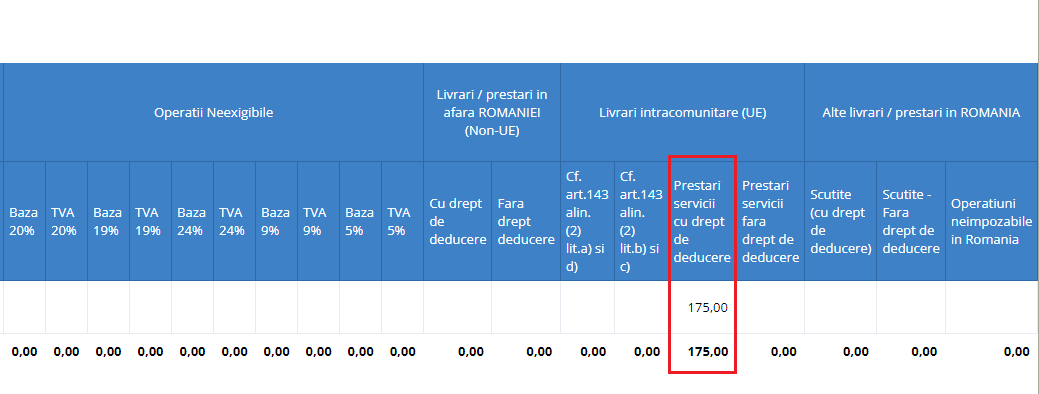

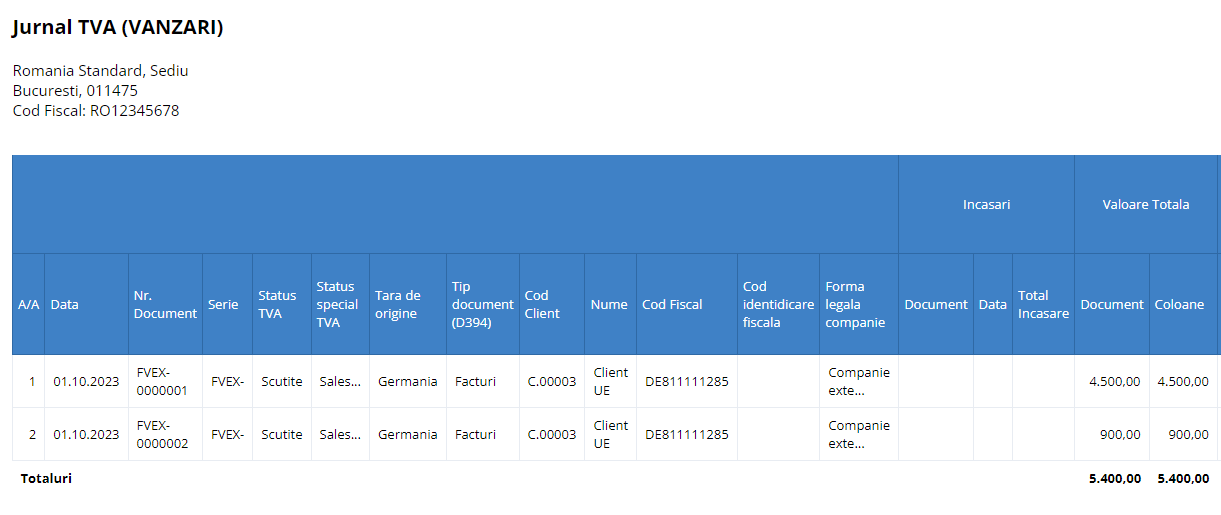

În capătul din dreapta al raportului în secţiunea Livrari comunitare (UE), se vor regăsi cele 2 documente împărţite în funcţie de natura tranzacţiei.

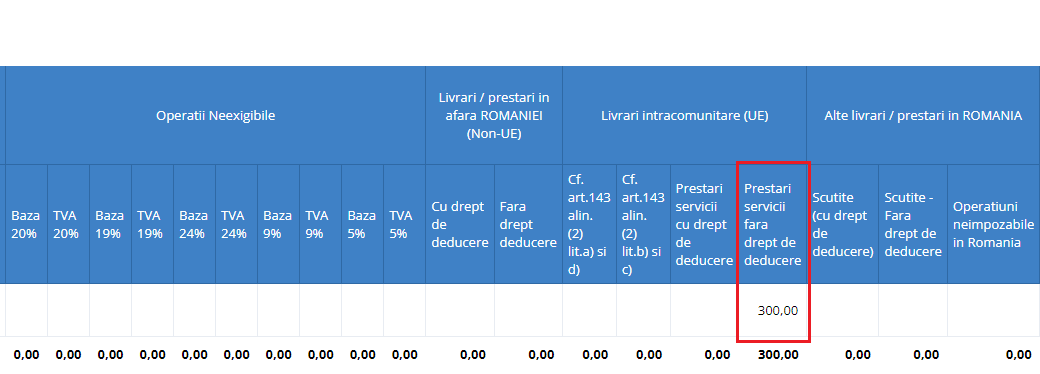

Cazuri speciale servicii

În cazul serviciilor, se va proceda similar procesului articolelor, de aceasta dată liniile vor fi selectate în tab Servicii.

Unul din documente va primi caz special [Scutit fara drept de deducere] pentru serviciile menţionate în art. 292 din Codul Fiscal.

Al doilea document purtător de servicii, va fi inregistrat fără niciun caz special.