O factură locală scutită (destinată unui client din România) cu TVA 0%, este emisă în momentul în care:

1.Furnizorul aplică unul din cele 7 regimuri speciale de scutire a TVA

.

I. Regimul special de scutire pentru întreprinderile mici

O companie neplătitoare de TVA la vânzare nu aplică cotă de TVA, prin urmare nu colectează TVA. Totodată la achiziţie nu are dreptul de a deduce TVA, astfel aceasta intrând în costul produselor/serviciilor cumpărate.

Ca neplătitor de TVA nu apare obligaţia de a depune declaraţiile de TVA (300, 394, 390), şi nici de plăti diferenţa TVA către stat (colectat-dedus).

Orice firmă nou înfiinţată este neplătitoare de TVA, iar aceasta devine plătitoare în momentul în care:

• Depășește plafonul de venituri de 300.000 lei/an.

• Optează să devină plătitoare de TVA, fără să depășească plafonul de venituri de 85.000 EUR/an (echivalentul în RON la cursul de schimb comunicat de BNR suma fiind rotunjită la următoarea mie).

.

II. Regimul special pentru agenţiile de turism

!!! Regimul special nu se aplică pentru agenţiile de turism care acţionează în calitate de intermediar.

Pe de altă parte, dacă deţii o agenţie de turism poţi opta şi pentru aplicarea regimului normal de taxare, cu următoarele excepţii, pentru care este obligatorie taxarea în regim special:

• cand călătorul este o persoană fizică;

• cand serviciile de călătorie cuprind şi componente pentru care locul operaţiunii se consideră ca fiind în afara României.

.

III. Regimul special pentru bunurile second-hand, opere de artă, obiecte de colecţie şi antichităţi

.

IV. Regimul special pentru aurul de învestitii

.

V. Regimul special pentru serviciile electronice, de telecomunicaţii, de radiodifuziune sau de televiziune prestate de către persoane impozabile nestabilite în UE

.

VI. Regimul special pentru serviciile electronice, de telecomunicaţii, de radiofuziune sau de televiziune prestate de către persoane impozabile stabilite în UE, dar într-un alt stat membru decât statul membru de consum

.

VII. Regimul special pentru agricultori

.

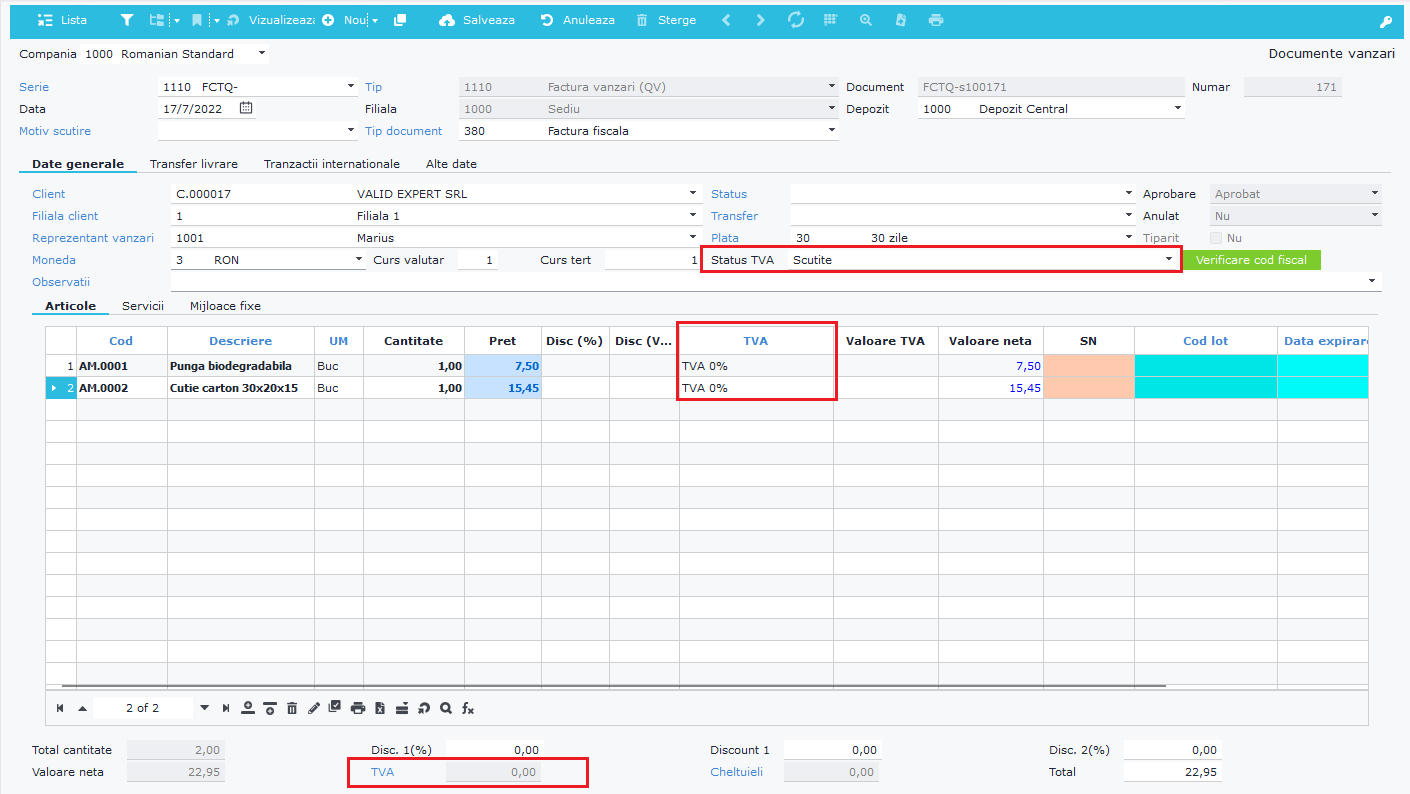

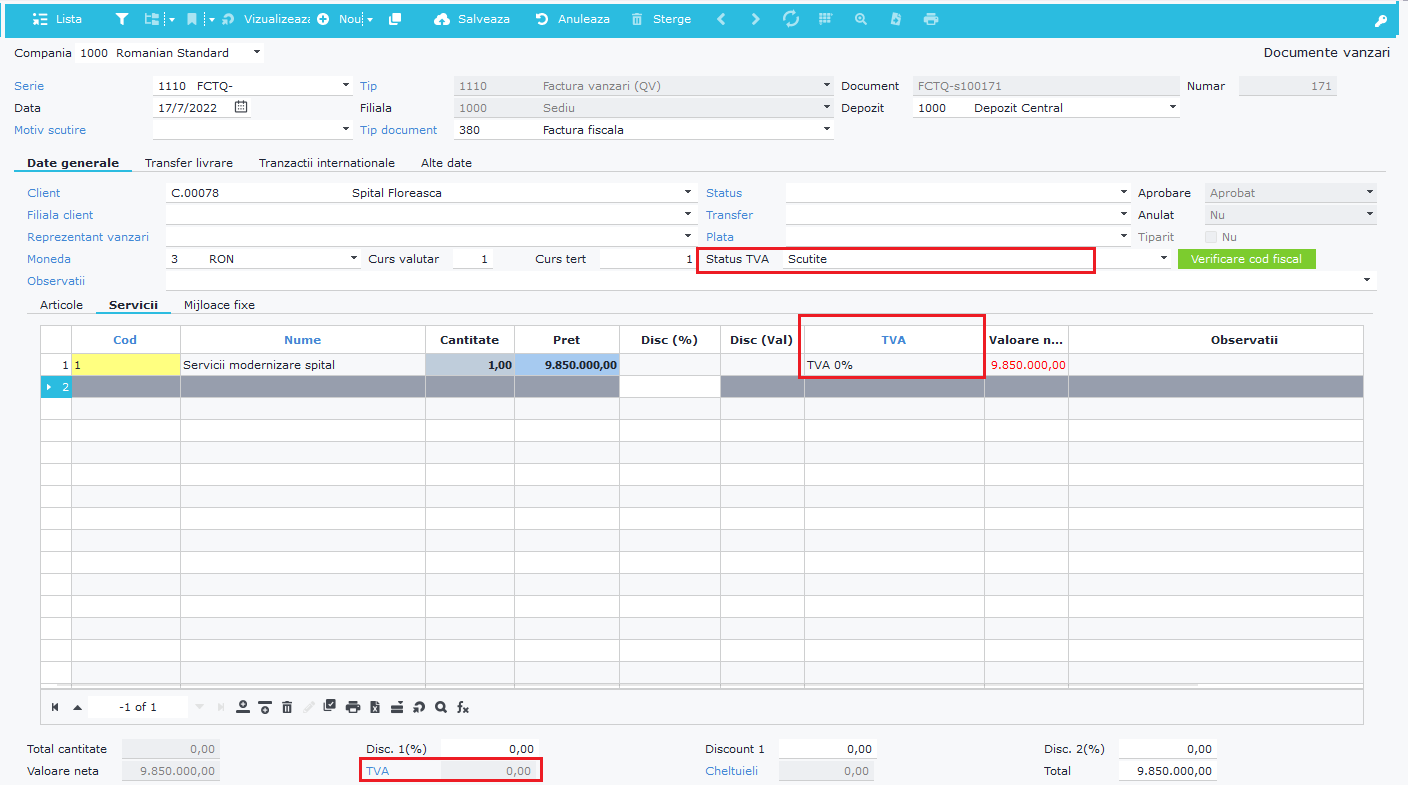

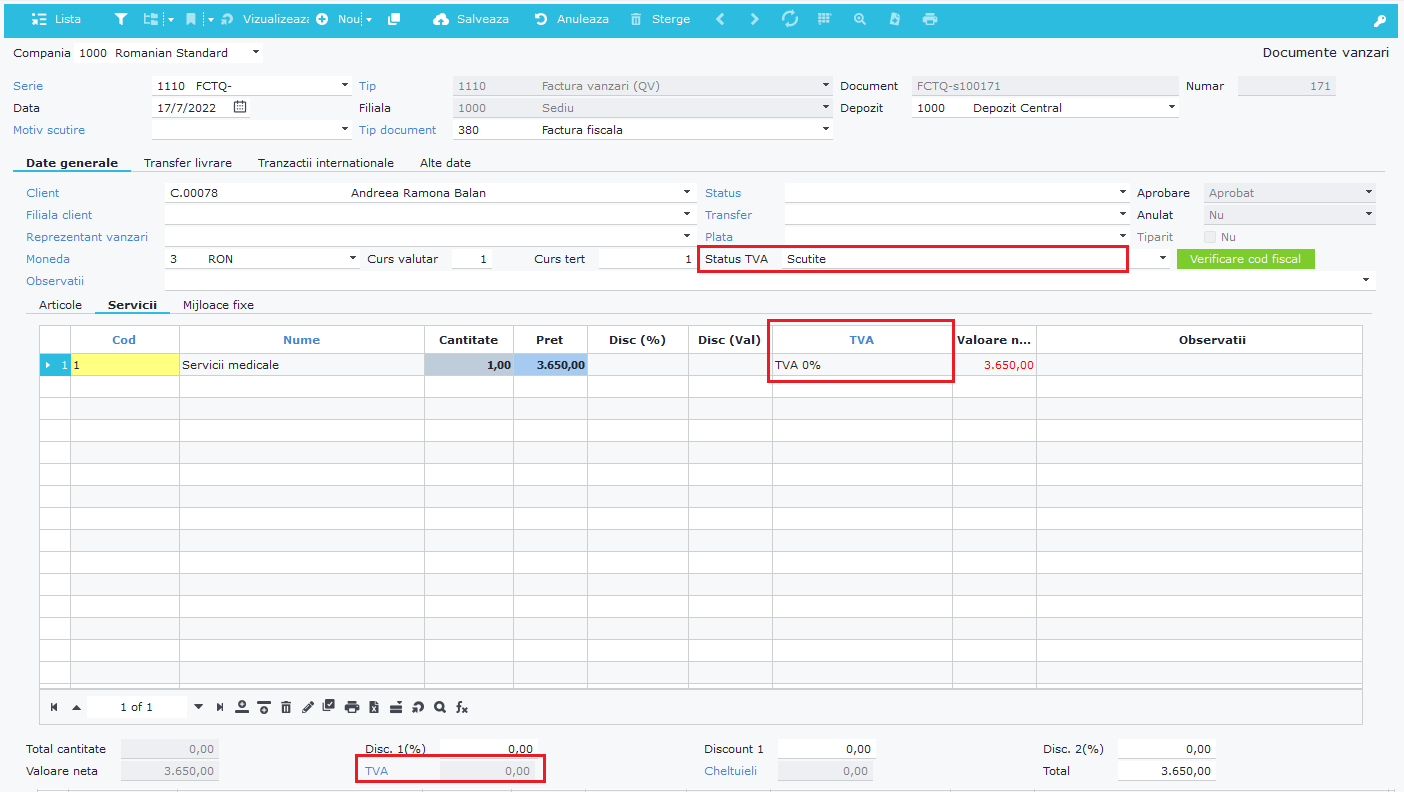

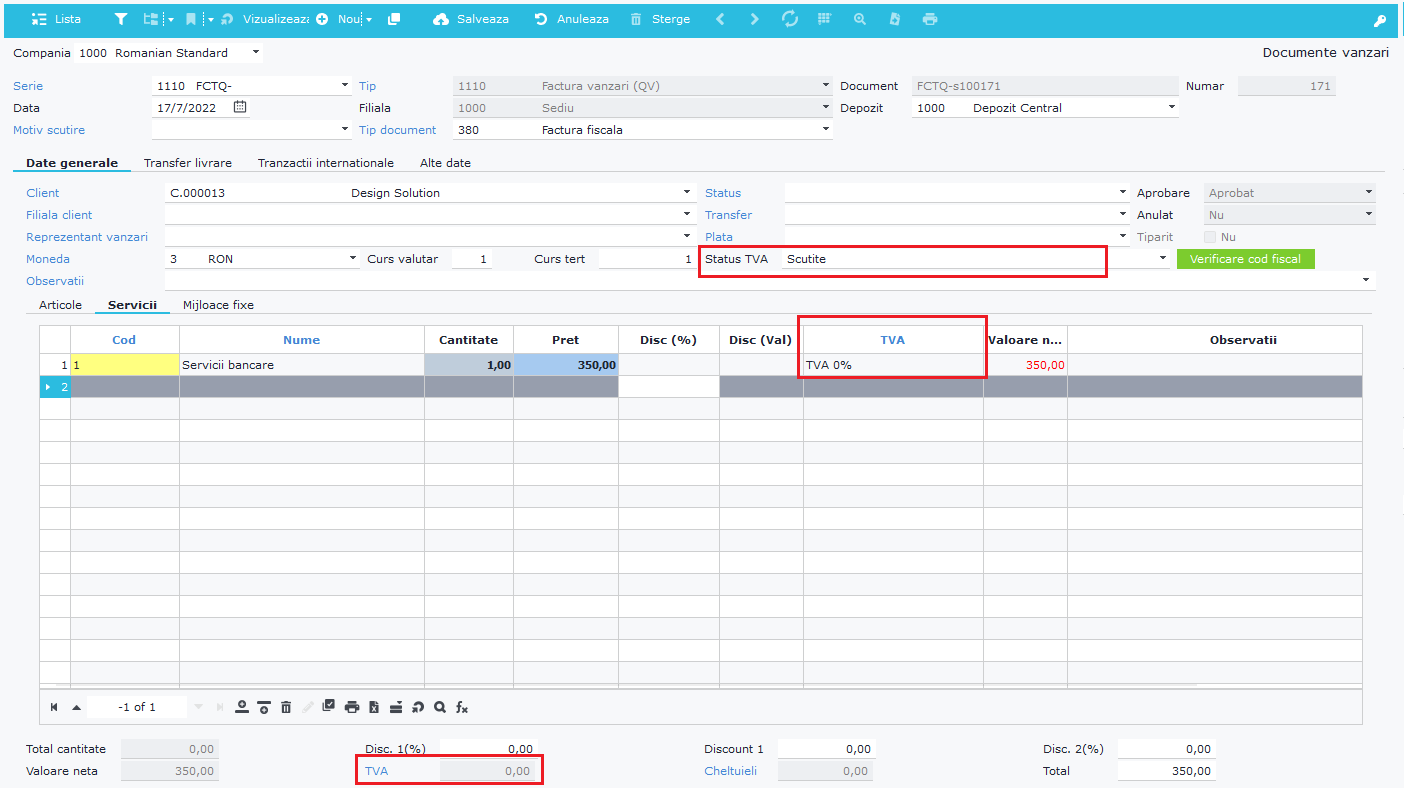

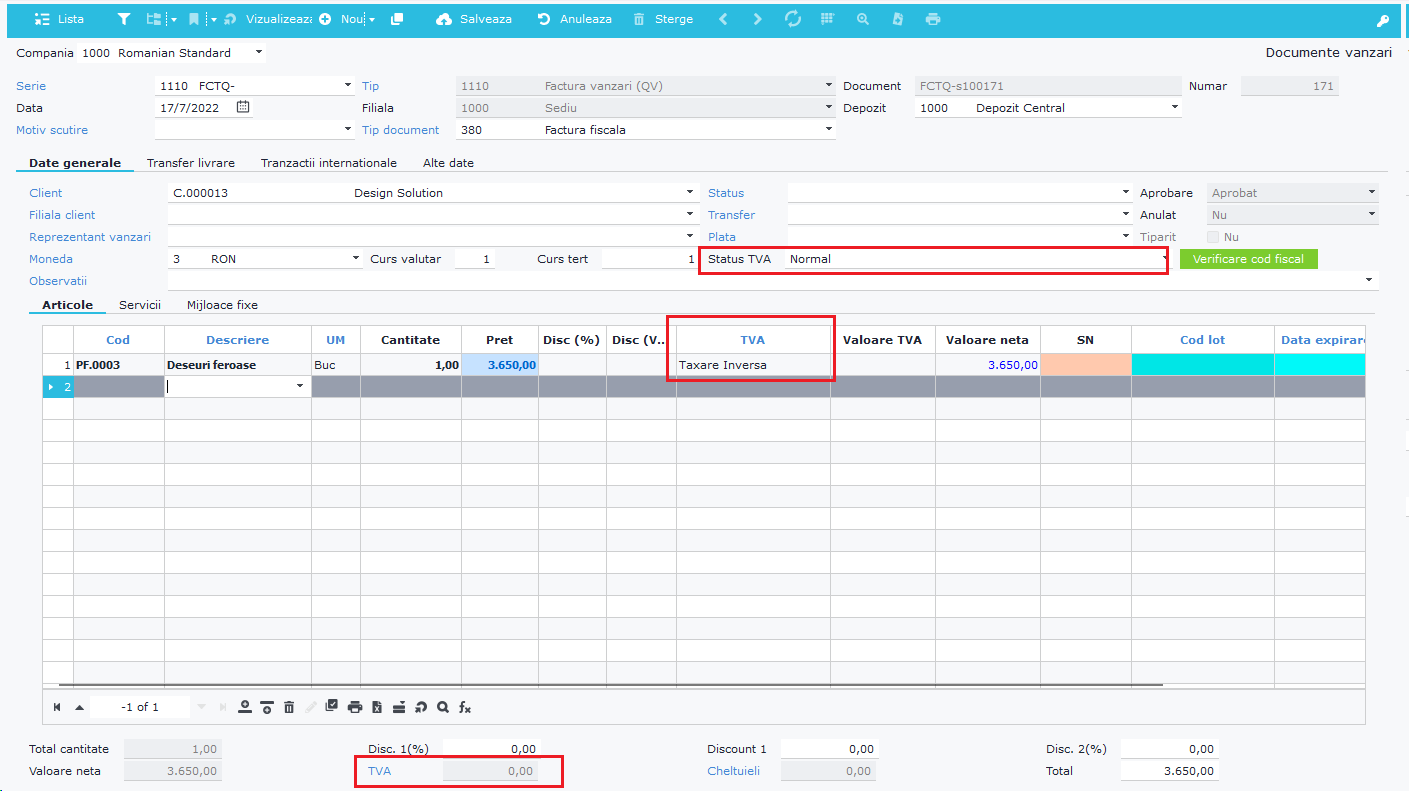

Pentru a înregistra o astfel de factură, statusul TVA trebuie să fie scutit, iar indiferent de cota de TVA din fişa articolelor, aceasta va fi înlocuită cu 0%.

.

.

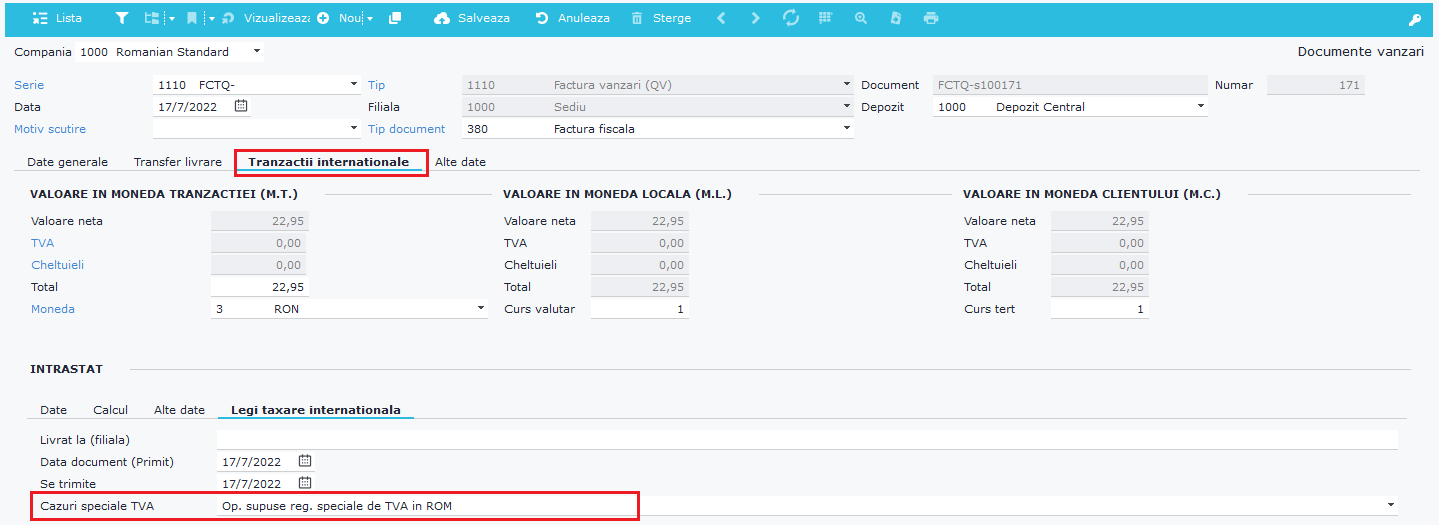

De asemenea este necesară marcarea scutirii prin menţionarea regimului special. Pe tab [Tranzactii internationale] >[Legi taxare internationala] > parametru [Cazuri speciale TVA] = Op. supuse reg. speciale de TVA in ROM.

.

.

2.Furnizorul este înregistrat în scopuri de TVA în România dar prestează operaţiuni scutite de TVA, cu drept de deducere precum cele specificate în articolele 294 -296 din Codul Fiscal.

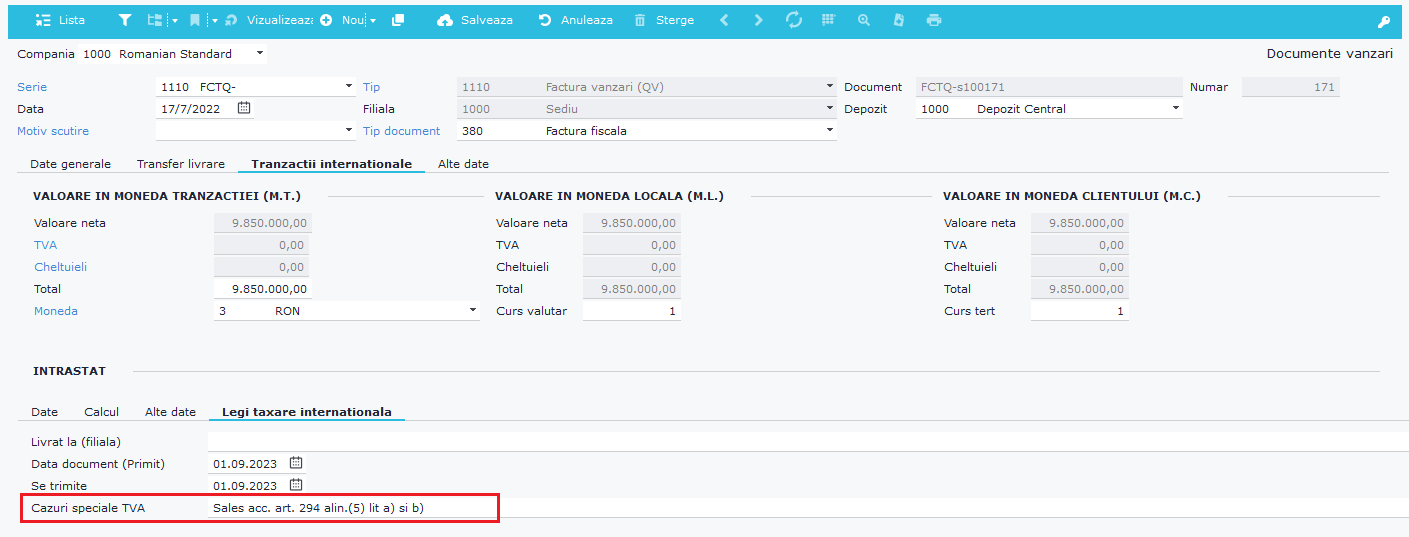

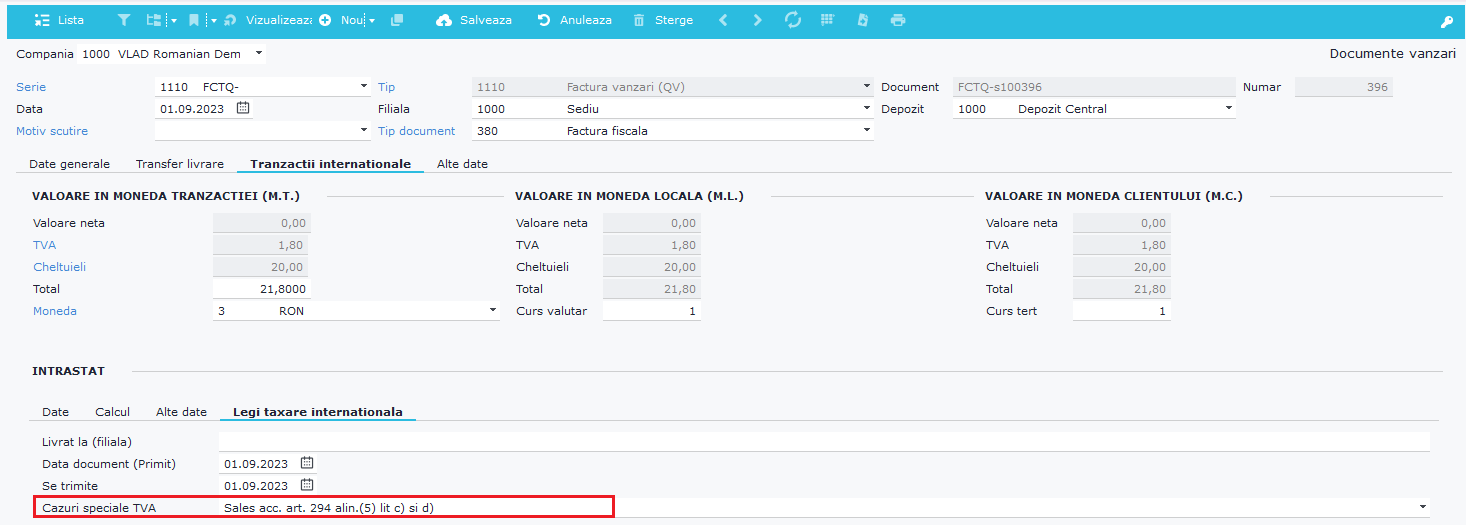

!!! Pentru bunurile/serviciile locale care sunt incluse în art 294 alin (5), în Soft1 există 2 cazuri speciale care trebuie selectate pe document, întrucât documentele trebuie să ajungă în secţiuni separate din D300 şi anume. Pentru restul bunurilor/serviciilor scutate cu drept de deducre nu este necesară menţionarea niciunui caz special.

Art. 294 alin (5) a) şi b) – rând 14.1 D300

.

.

Art. 294 alin (5) c) şi d) – rând 14.2 D300

.

.

.

3.Furnizorul este înregistrat în scopuri de TVA în România dar prestează operaţiuni scutite de TVA, fără drept de deducere precum cele menţionate în articolul 292 din Codul Fiscal

.

.

.

.

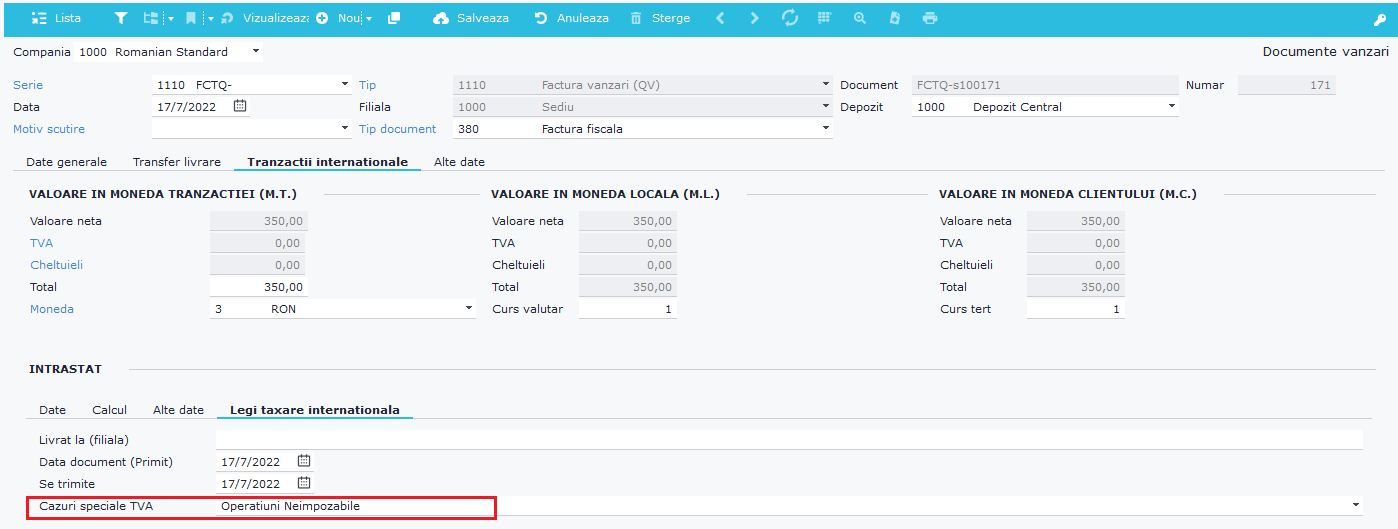

4.Furnizorul este înregistrat în scopuri de TVA în România dar prestează operaţiuni neimpozabile precum:

.

I.prestări de servicii financiar-bancare, (re)asigurare;

II.pariuri, loterii, jocuri de noroc efectuate de persoanele autorizate;

III.livrarea la valoarea nominală de timbre poștale utilizabile pentru serviciile poștale, de timbre fiscale;

IV.arendarea, concesionarea, închirierea și leasingul de bunuri imobile, dreptul de uzufruct;

V.livrarea de construcții;

VI.livrările de bunuri care au fost afectate unei activități scutite.

.

.

5.Operaţiuni taxabile, dar supuse taxării inverse în România

.

I.livrarea următoarelor categorii de bunuri : deşeuri feroase şi neferoase; reziduuri şi alte materiale reciclabile alcătuite din metale feroase şi neferoase, aliajele acestora, zgură, cenuşă şi reziduuri industriale ce conţin metale sau aliajele lor; deşeuri de materiale reciclabile şi materiale reciclabile uzate constând în hârtie, carton,material textil, cabluri, cauciuc, plastic, cioburi de sticlă şi sticlă; materialele prevăzute mai sus după prelucrarea/transformarea acestora prin operaţiuni de curăţare, polizare, selecţie, tăiere, fragmentare, presare sau turnare în lingouri;

II.livrarea de masă lemnoasă şi materiale lemnoase;

III.livrarea de cereale şi plante tehniceconstrucţiile (definite în art. 292 alin. 2);

IV.transferul de certificate de emisii de gaze cu efect de seră;

V.livrarea de energie electrică către un comerciant persoană impozabilă;

VI.transferul de certificate verzi;

VIII.livrările de aur de investiţii efectuate de persoane impozabile care şi-au exercitat opţiunea de taxare şi livrările de materii prime sau semifabricate din aur cu titlul mai mare sau egal cu 325 la mie, către cumpărători persoane impozabile;

IX.furnizările de telefoane mobile, şi anume dispozitive fabricate sau adaptate pentru utilizarea în conexiune cu o reţea autorizată şi care funcţionează pe anumite frecvenţe, fie că au sau nu vreo altă utilizare;

X.furnizările de dispozitive cu circuite integrate, cum ar fi microprocesoare şi unităţi centrale de procesare, înainte de integrarea lor în produse destinate utilizatorului final;

XI.furnizările de console de jocuri, tablete PC şi laptopuri.

.

!!! Pentru punctele IX, X şi XII taxarea inversă se aplică dacă valoare bunurilor livrate într-o factură este egaşă sau depăşeşte 22.500 lei.

.

.

.

.